暮らしのTIPS2024年以降、省エネ基準を満たしていないと、住宅ローン控除は受けられない!

制度の基礎知識と活用についてNovember 21,2023

住宅購入相談では、「いくらの住宅が買えるのだろう」と予算に関する質問を多く受けます。予算計画では住宅価格だけでなく、手数料や税金などの諸費用を含めて試算することが重要です。居住用の住宅を購入する場合は税制の特例も多くあり、自分の条件に適した特例を有効活用したいところです。税制関連でご相談が多いのは「住宅借入金等特別控除」、いわゆる「住宅ローン控除」。新築住宅の場合、2024年以降に住宅ローン控除の適用を受けるには、省エネ基準の適合が必須要件となります。

さらに、2024年度税制改正において、子育て世帯と若者夫婦世帯向けに優遇措置が講じられました。2023年度比で減額予定だった借入限度額が維持されたのです。併せてみていきましょう。

「住宅ローン控除」2022年度の改正ポイント

現在の「住宅ローン控除」制度は2022年度税制改正(2021年12月)にて決定されたもの。控除率、控除期間の見直しに加え、住宅の環境性能に応じた住宅ローンの借入限度額の上乗せ措置が導入されました。さらに、2024年・2025年入居の新築住宅では、省エネ基準非適合だと原則住宅ローン控除の適用外になるなど、エネルギー基本計画・地球温暖化対策計画に基づいた措置が講じられているのが特徴です。

「住宅ローン控除」2024年度税制改正における制度変更のポイント

2024年入居分において、子育て世帯と若者夫婦世帯(※)の借入限度額を昨年水準に維持することと、床面積要件を40㎡以上とする建築確認の期限の延期が1月1日より適用されています。「住宅ローン控除」の主なポイントは、下記のとおりです。

※「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

【住宅ローン控除(住宅借入金等特別控除)の主なポイント】

◎制度概要

個人が住宅ローン等を利用して、居住用住宅の新築、購入または増改築等を行った場合、一定の要件の下、年末の住宅ローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度。

◎ポイント

住宅等の区分や居住年に応じて、借入限度額や控除期間が異なる点に要注意。

| 項目 | ポイント |

|---|---|

| 1.対象期間 | 入居年が2022年~2025年 |

| 2.控除期間 | 新築住宅13年間(原則※1)、中古住宅10年間。※1 |

| 3.控除率 | 一律0.7% |

| 4.借入限度額 | 住宅の環境性能等に応じた上乗せ措置あり。入居年により異なる。※2 ※下記「住宅ローン控除」の入居年と借入限度額 参照 |

| 5.中古住宅の築年数要件 | 「耐火住宅25年以内、非耐火住宅20年以内」⇒「昭和57年以後に建築された住宅」(新耐震基準適合住宅)に緩和。 |

| 6.新築住宅の床面積要件 | 2024年以前に建築確認を受けた住宅は40㎡以上に緩和。ただし、合計所得金額1,000万円以下の者に限る。 |

| 7.適用対象者の所得要件 | 合計所得金額「3,000万円以下」⇒「2,000万円以下」に引下げ。 |

※1 省エネ基準を満たさない新築住宅は、2024年以降の入居の場合、10年間。

※2 省エネ基準を満たさない新築住宅は、2024年以降の入居は対象外。ただし、2023年までに建築確認を受けた住宅は2,000万円。下記「住宅ローン控除」の入居年と借入限度額を参照。

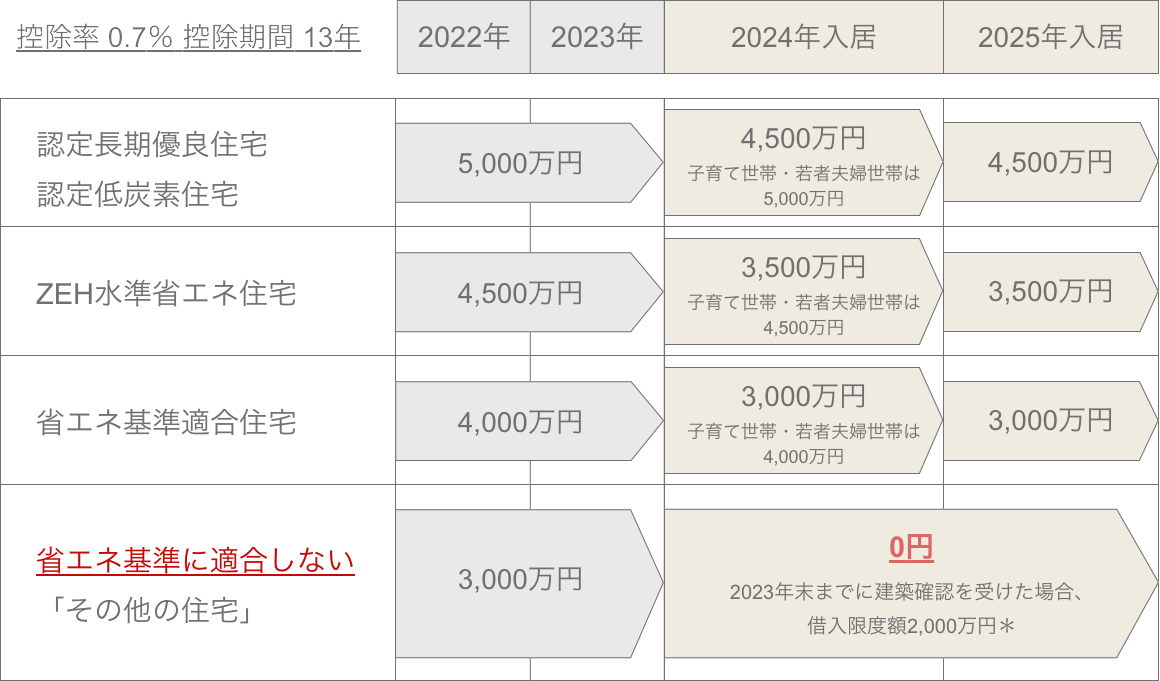

「住宅ローン控除」の入居年と借入限度額

新築住宅の場合

中古住宅の場合

2024年以降に住み替えるなら、省エネ基準適合住宅がマスト!?

以前の住宅ローン控除をご存じの方は、「なんだか複雑・・・」と思われたに違いありません。現行制度では、住宅ローン控除の控除額試算の元となる住宅ローンの借入限度額が、住宅性能によって大きく異なるのが特徴です。

例えば、2024年入居で、長期優良住宅を購入すると借入限度額4,500万円の0.7%で、年間控除額は最大31.5万円。ZEH水準省エネ住宅は同24.5万円(3,500万円×0.7%)、省エネ基準適合住宅は同21万円(3,000万円×0.7%)です。子育て世帯と若年夫婦世帯では、長期優良住宅の場合、借入限度額が5,000万円と2023年の水準が維持されます。その結果、年間控除額は最大45.0万円です。ZEH水準省エネ住宅は同31.5万円、省エネ基準適合住宅は同24.5万円と、それぞれ昨年の控除額を維持することとなりました。

一方、省エネ基準非適合住宅は、借入額に関係なく対象外。大きな差が付きます(ただし、2023年までに建築確認を受けた住宅は14万円)。

※「住宅ローン控除」の入居年と借入限度額 参照

住宅性能による最大控除額(2024年・2025年入居の場合)

| 住宅性能による区分 | 2024年・2025年入居の最大控除額 (単年度/控除対象期間計) |

|

|---|---|---|

| 新築住宅 | 長期優良住宅・低炭素住宅 | 31.5万円/409.5万円 子育て世帯・若者夫婦世帯:35.0万円/455万円 |

| ZEH水準省エネ住宅 | 24.5万円/318.5万円 子育て世帯・若者夫婦世帯:31.5万円/409.5万円 |

|

| 省エネ基準適合住宅 | 21.0万円/273.0万円 子育て世帯・若者夫婦世帯:24.5万円/318.5万円 |

|

| その他住宅 | 対象外 ※3(14.0万円/140.0万円) |

|

| 中古住宅 | 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

21.0万円/210.0万円 |

| その他の住宅 | 14.0万円/140.0万円 |

※3 2023年までに建築確認を受けた住宅の場合

長期優良住宅など住宅性能に優れた住宅は、性能に見合った建築費が価格に転嫁され、省エネ基準非適合住宅よりも取得価格が高くなります。初期コストの低さを重視するか、入居後の快適性と省エネ性能による光熱費の低減等トータルコストを重視するか、考えどころです。現在は税制優遇や補助金制度もあり、判断の際は中長期視点での試算が肝心。そして、何よりも体感が大切です。快適性や省エネ性能は、マンションギャラリーやモデルハウス、ショールーム等で体感してみましょう。

なぜ今、省エネ住宅?

ここ数年の猛暑や大規模災害は、我々の命や暮らしを脅かしています。その原因の一つが地球温暖化。我が国でも、2050年までのカーボンニュートラル、2030年度の温室効果ガス46%排出削減(2013年度比)の実現に向け、2021年10月、地球温暖化対策等の削減目標を強化することが決定されました。環境省と国立環境研究所が本年4月に公表した「2021年度の温室効果ガス排出・吸収量(確報値)」によれば、家庭分野の電気・熱配分後(※4)のCO₂排出量は、全体の14.7%。用途では、暖房、給湯、照明、家電が大きな割合を占めています。

住宅ローン控除制度では、2024年の入居分からすべての新築住宅に対して省エネ基準適合が義務化されますが、2025年には建築確認に省エネ基準が必須となり、同基準を満たさない住宅は建築できないこととなります。

今後は、住宅選びにおいて省エネ基準は選択肢ではなく、基本条件です。さらにその基本条件が省エネ性能からZEH・ZEB水準の省エネ性能に引き上げられるのが、2030年。カーボンニュートラルを目指す2050年には、中古住宅を含めた全体の平均で、ZEH・ZEB水準の省エネ性能の確保を目指します。

※4 発電及び熱発生に伴うエネルギー起源のCO₂排出量を、電力及び熱の消費量に応じて、消費者側の各部門に配分した排出量。

省エネ基準の概要

建築物が備えるべき省エネ性能の確保のために必要な建築物の構造及び設備に関する基準。住宅と建築物を対象に基準値以下の一次エネルギー消費量が求められる「一次エネルギー消費量基準」と住宅のみに適用される「外皮基準」からなる。外皮基準とは、外皮(外壁、窓等)の表面積あたりの熱の損失量(外皮平均熱貫流率等)が基準値以下となること。

参照:国土交通省の説明資料より

ZEH(Net Zero Energy House)

外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅。

出典:国土交通省ウェブサイト

ZEB (Net Zero Energy Building)

快適な室内環境を実現しながら、建物で消費する年間の一次エネルギーの収支をゼロにすることを目指した建物のこと。

出典:国土交通省ウェブサイト

新築住宅と中古住宅の適用の差にも要注意

2024年の入居分以降、住宅ローン控除の適用要件においては、省エネ基準適合住宅か否かが大きなポイントだとお話ししてきました。さらに、忘れてならないのが、新築住宅と中古住宅の違いです。前述の「住宅ローン控除の主なポイント」、「住宅ローン控除の入居年と借入限度額」、「住宅性能による最大控除額」の一覧表からわかるように、中古住宅は借入限度額が2,000万円と新築住宅に比べると少ない上、対象期間も10年と短く、総額の控除額に差が生じます。

以前、中古マンション購入を検討中のご夫婦とお話ししていた際、住宅ローン控除の限度額を勘違いされていることが判明したケースがありました。「住宅ローン控除の還付を当てにしていたのでショックです」とがっかりされていたのが印象に残っています。価格に遜色のない新築住宅と中古住宅とで悩む場合は、住宅ローン控除の控除額も参考にしたいところです。

住宅ローン控除の手続き

住宅ローン控除を利用し、所得税の還付を受けるには、初年度は確定申告が必要です。「住宅借入金等特別控除額の計算明細書」や金融機関から交付される「住宅取得資金に係る借入金の年末残高等証明書」等の共通書類と、長期優良住宅や低炭素住宅等、認定住宅の区分に応じた認定通知書や性能証明書、性能評価書が必要です。もれなく準備し、入居年の翌年の2月中旬から3月にかけての確定申告期間に納税地(住所地)の所轄税務署長宛てに提出します。

※住宅ローン控除の手続き等は、下記「国税庁タックスアンサー」が参考になります。

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

知っておきたい住宅ローン控除の活用法

その① 二人で借入れて控除枠をフル活用

各自に収入がある二人(夫婦、親子、カップル等)で住宅を購入する際、住宅登記は資金の拠出に応じ単独名義と共有名義の2択です。住宅ローンを利用して住宅ローン控除の適用を受ける際、単独名義であれば、1人の所得税、住民税からの還付です。子育て世帯・若者夫婦世帯が長期優良住宅を購入する場合は、借入限度額は5,000万円。所得税は年間最大350,000円が還付対象です。

ところが、このケースで所得税額が185,000円だったらどうでしょう。還付しきれない165,000円の枠が残ります。その際に有難いのが住民税からの還付。課税総所得金額の5%、最大97,500円が控除対象です。住民税の最大控除額を適用してもなお還付しきれない枠が67,500円残ってしまいます。共有名義の方が収入合算して連帯債務者となるか、ペアローンを利用してそれぞれが住宅ローンを借入れることで、それぞれの借入れ持分に応じて、住宅ローン控除を利用し、未利用枠を解消することも可能です。

住宅ローンを二人で借り入れる際の注意点は、働き方の変化です。例えば「購入時は共働きだったが、途中で離職する」ようなケース。収入がゼロになれば、所得税もゼロ。控除枠があるのにもったいないからと、自分の住宅ローン控除の枠を、共有者の住宅ローンに付け替えることはできません。

源泉徴収票で所得税をチェックし、最大の効果が得られる借り方を試算すると同時に、キャリアプラン、ライフプランを考慮して、住宅ローン計画を策定します。

その② 住宅ローン控除と繰上返済

「住宅ローン控除の適用を受ける期間は繰上返済しない」と決めている人がいらっしゃいます。住宅ローン控除は、年末の借入残高で還付額が決まるため、借入元本を減らすと控除額が減り損をするという考えです。が、これもケースバイケース。

例えば、中古マンションを借入5,000万円で購入するケースでは、住宅ローン控除の借入限度額は2,000万円。固定金利1.96%、返済期間35年、元利均等返済で試算すると、10年後の借入残高は約3,900万円です。1,900万円は繰上返済しても住宅ローン控除の効果には影響がありません。

余裕資金があって、5年経過時点で500万円を期間短縮型で繰上返済すると、期間は4年4カ月短くなり、利息軽減効果は約360万円です。総利払い額を減額し返済期間を短縮できると将来の資産形成の余裕につながります。思い込む前に、試算あるのみです。

その③ 単身赴任となったら

住宅ローン控除では、住宅ローン等を利用して住宅を購入し、6か月以内に入居し、かつ、その年の12月31日まで引き続き居住していることが要件です。やむを得ず転勤となって、年末まで居住できない場合はどうなるのでしょう。

住宅の所有者が、転勤等のやむを得ない事情により、配偶者、扶養親族その他生計を一にする親族と同居しない場合、住宅の取得等の日から6か月以内に親族が入居し、その後も引き続き居住しており、当該やむを得ない事情が解消した後はその所有者が共にその住宅に住むことが認められるときは、住宅ローン控除の適用が受けられます。

その④ 家族一緒に転勤したら

住宅ローン控除の適用中に本人と家族が転勤等の止むを得ない事情で引越しするような場合はどうでしょう。

住宅の所有者が居住の用に供しなくなった日の属する年以降、住宅ローン控除の適用は受けられません。そして、必要書類を提出するなど、一定の要件を満たす場合は、その住宅を再び居住の用に供した日の属する年(その年において、その住宅を賃貸の用に供していた場合には、その年の翌年)以後、残存控除期間につき、住宅ローン控除の適用を受けることができます。

(要件)

・勤務先からの転任の命令その他これに準ずるやむを得ない事由があること。

・家屋を居住の用に供しなくなる日までに、「転任の命令等により居住しないこととなる旨の届出書」所轄の税務署長に提出するなど、一定の手続を行っていること。

その⑤ 住宅ローンを借換えた場合はどうなる?

金利上昇トレンドの今、変動金利の住宅ローンを期間固定や長期固定に借換えようと検討されている方もいらっしゃることと思います。住宅ローン控除適用中の借換えはどうなるのでしょう。

住宅ローン控除の対象となる住宅ローン等は、住宅の新築、取得または増改築等のために直接必要な借入れであることが原則です。よって、借換えによる新しい住宅ローン等は、従前の住宅ローンを消滅させるための新たな借入金であり住宅ローン控除の対象外、というのが基本です。が、一定の要件の下、借換え後の住宅ローンにおいて、引き続き住宅ローン控除の適用が受けられます。

なお、住宅ローン控除の適用期間は、居住の用に供した年から一定期間であり、住宅ローン等の借換えによって延長されることはありません。

(控除の適用を受けるための要件)

※すべての要件を満たす必要あり。

(1)新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

(2)新しい住宅ローン等が10年以上の償還期間であることなど住宅ローン控除の対象要件を満たすこと。

借換えは、手数料が必要です。各金融機関の条件を確認し、試算して効果に納得したうえで進めていきましょう。

豊かな暮らしのために

住まいは自分と家族の豊かな暮らしの土台です。そして、住まいの購入には住宅ローンがつきものです。金利水準も経済状況も目まぐるしく変化する時代、住宅ローンを最適化が大切です。物価高、金利高と生活コストが上昇する昨今、税制優遇はとてもありがたい制度です。税制の特例は、待っていても適用されません。自ら申告が原則です。情報収集し、我が家に適した制度を効果的に活用します。カーボンニュートラル等、国の政策に応じた制度変更にも要注目です。

※掲載の情報は、2024年1月時点の情報です。