暮らしのTIPS

早めの対策が重要!年々増加している相続税の基本を学ぼう!

昨年、「2025年問題」という言葉が報道で取り上げられたのをご存じでしょうか。これは、団塊世代(1947~1949年生まれ)の方々が、全員75歳以上の後期高齢者になることを指しています。

2040年には団塊ジュニア世代(1971年~1974年生まれ)が全員65歳以上の高齢者になると言われており、少子高齢化が進む日本では、健康保険・年金・介護保険といった社会保障制度は更なる負担増になることが予想されます。

これからますます老後の資産形成や資産防衛が必要となる中で、元気なうちに早期の相続対策を考える時代に変わってきていると言っていいでしょう。

そこで今回は、これから相続について考え始めている方に、最新の相続税申告件数や1件当たり納税額の統計をご紹介した上で、相続税の計算方法、基本的な対策についてご紹介します。ぜひ今後の相続対策の参考にしてください。

2040年には団塊ジュニア世代(1971年~1974年生まれ)が全員65歳以上の高齢者になると言われており、少子高齢化が進む日本では、健康保険・年金・介護保険といった社会保障制度は更なる負担増になることが予想されます。

これからますます老後の資産形成や資産防衛が必要となる中で、元気なうちに早期の相続対策を考える時代に変わってきていると言っていいでしょう。

そこで今回は、これから相続について考え始めている方に、最新の相続税申告件数や1件当たり納税額の統計をご紹介した上で、相続税の計算方法、基本的な対策についてご紹介します。ぜひ今後の相続対策の参考にしてください。

野村不動産ソリューションズ株式会社 進藤靖久

大手保険ショップ、独立系FP事務所を経て、現在野村不動産ソリューションズでセミナー講師や個別相談を担当。ライフプラン、住宅、資産形成などの相談の他、最近では相続・介護費を想定した老後ライフプラン、老後資産運用の相談も行い、相続専門の税理士や司法書士などの専門家と連携しながらコンサルティングを行う。

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

1.【最新】相続税の申告件数と納税額

毎年12月に国税庁や地方の国税局が「相続税の申告事績の概要」を発表しているのをご存知でしょうか。直近では令和7年12月に、令和6年分(令和7年10月31日までに提出された申告書データに基づき作成)が発表されました。

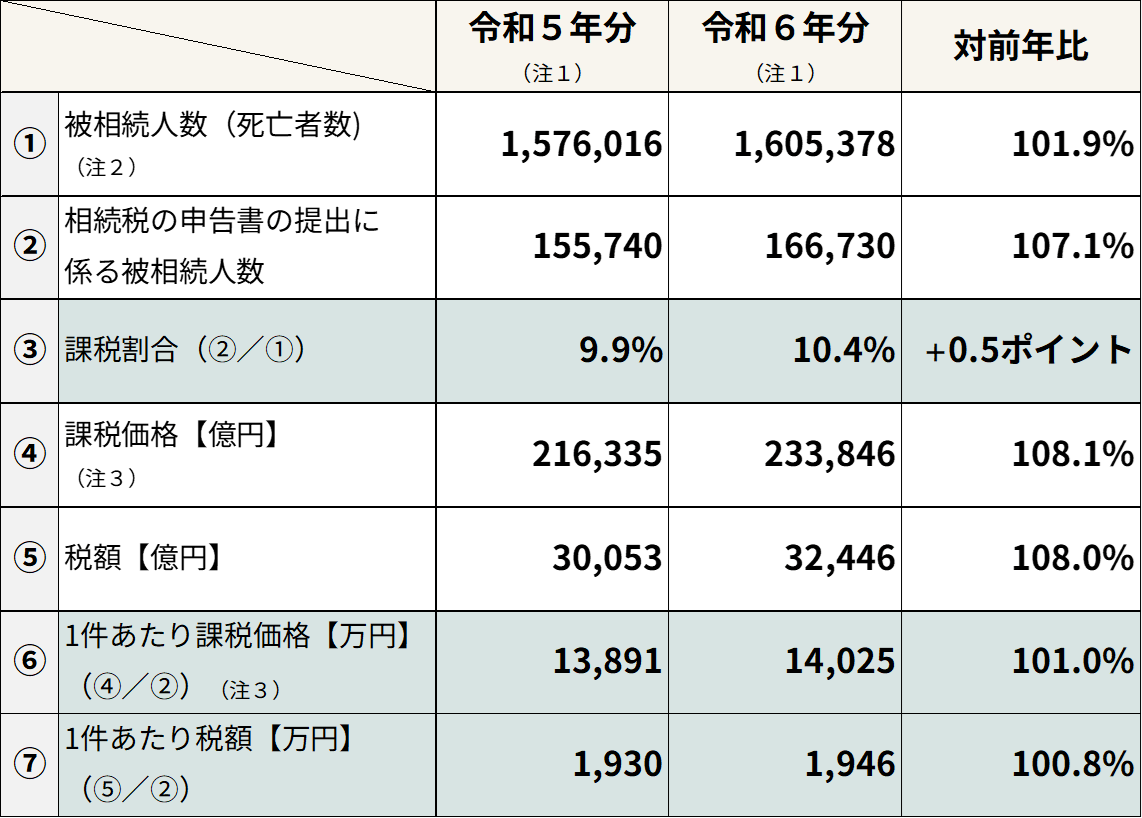

上記の資料から、全国の相続税の申告件数と1件当たり納税額を紹介します。

<相続税の申告事績(全国)> 上記は国税庁「令和6年分相続税の申告事績の概要」を加工して作成

上記は国税庁「令和6年分相続税の申告事績の概要」を加工して作成

(注)

1令和5年分は令和6年10⽉31⽇まで、令和6年分は令和7年10⽉31⽇までに提出された申告書(修正申告書を除く。)データに基づき作成している。

2「被相続⼈数(死亡者数)」は、「⼈⼝動態統計」(厚⽣労働省)のデータに基づく。

3「課税価格」は、相続財産価額に相続時精算課税適⽤財産価額を加え、被相続⼈の債務・葬式費⽤を控除し、さらに相続開始前3年以内の被相続⼈から相続⼈等への⽣前贈与財産価額を加えたものである。

直近の統計では、全ての項目で前年度を上回る形となりました。これは平成27年に相続税の計算が改正されて以降、最も高い額となります。相続税の申告納税件数も年々増えており、課税割合は10.4%と、10件に1件以上となりました。

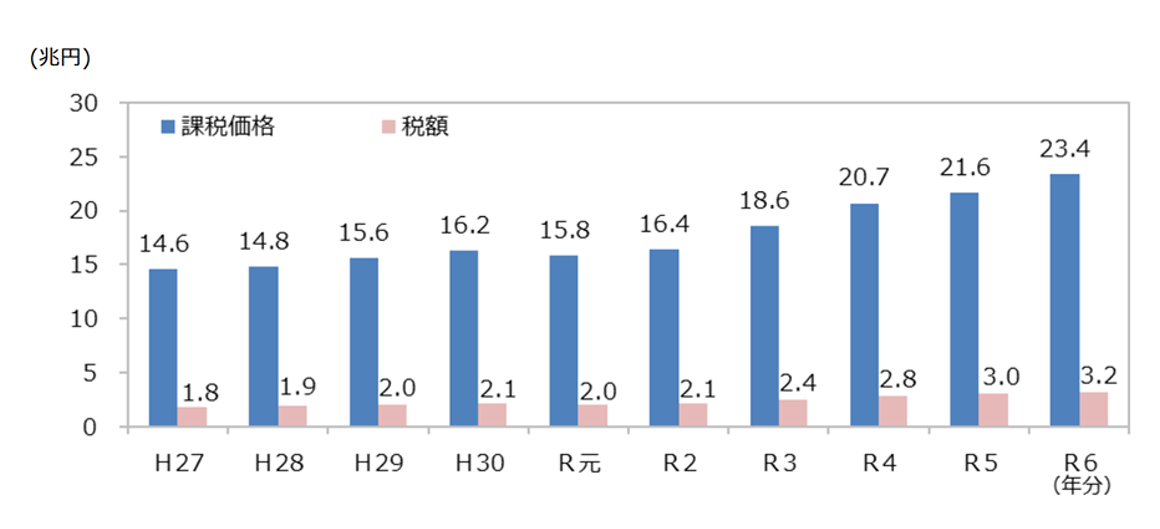

また、相続1件あたりの納税額についても、1,946万円と年々高くなっています。上記④課税価格・⑤税額の過去10年間の推移は以下の通りとなります。

<④相続税の課税価格及び⑤税額の推移> 国税庁「令和6年分相続税の申告事績の概要」より抜粋

国税庁「令和6年分相続税の申告事績の概要」より抜粋

(注)

1「課税価格」は、相続財産価額に相続時精算課税適⽤財産価額を加え、被相続⼈の債務・葬式費⽤を控除し、相続開始前 3年以内の被相続⼈から相続⼈等への⽣前贈与財産価額を加えたものである。

2上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成している。

上記のグラフからも分かる通り、令和2年以降は増加傾向となっています。これは高齢化に伴い死亡者数が増加していることが大きな要因ですが、上記③の課税割合も増加しているということは、死亡者一人当たりの相続財産の増加や相続人の減少(少子化)が考えられます。

今後も少子高齢化が進み死亡者の増加、不動産価格の高騰やNISAなど貯蓄から投資へのシフトによる資産増を想定すると、相続税の課税割合や納税額が増え続けていく可能性は高いと言われています。これらの統計が示していることから、元気なうちに早期の相続対策を考えていく必要があると言っても過言ではないでしょう。

上記の資料から、全国の相続税の申告件数と1件当たり納税額を紹介します。

<相続税の申告事績(全国)>

(注)

1令和5年分は令和6年10⽉31⽇まで、令和6年分は令和7年10⽉31⽇までに提出された申告書(修正申告書を除く。)データに基づき作成している。

2「被相続⼈数(死亡者数)」は、「⼈⼝動態統計」(厚⽣労働省)のデータに基づく。

3「課税価格」は、相続財産価額に相続時精算課税適⽤財産価額を加え、被相続⼈の債務・葬式費⽤を控除し、さらに相続開始前3年以内の被相続⼈から相続⼈等への⽣前贈与財産価額を加えたものである。

直近の統計では、全ての項目で前年度を上回る形となりました。これは平成27年に相続税の計算が改正されて以降、最も高い額となります。相続税の申告納税件数も年々増えており、課税割合は10.4%と、10件に1件以上となりました。

また、相続1件あたりの納税額についても、1,946万円と年々高くなっています。上記④課税価格・⑤税額の過去10年間の推移は以下の通りとなります。

<④相続税の課税価格及び⑤税額の推移>

(注)

1「課税価格」は、相続財産価額に相続時精算課税適⽤財産価額を加え、被相続⼈の債務・葬式費⽤を控除し、相続開始前 3年以内の被相続⼈から相続⼈等への⽣前贈与財産価額を加えたものである。

2上記の計数は、相続税額のある申告書(修正申告書を除く。)データに基づき作成している。

上記のグラフからも分かる通り、令和2年以降は増加傾向となっています。これは高齢化に伴い死亡者数が増加していることが大きな要因ですが、上記③の課税割合も増加しているということは、死亡者一人当たりの相続財産の増加や相続人の減少(少子化)が考えられます。

今後も少子高齢化が進み死亡者の増加、不動産価格の高騰やNISAなど貯蓄から投資へのシフトによる資産増を想定すると、相続税の課税割合や納税額が増え続けていく可能性は高いと言われています。これらの統計が示していることから、元気なうちに早期の相続対策を考えていく必要があると言っても過言ではないでしょう。

2. なぜ早めの対策が有効なのか

前章の通り相続税の納税者や納税額は年々増加しています。その影響もあってか、実際に相続に関するご相談をされる方も増えていると感じます。最近はもうすぐ定年になる年代の方が「相続税はいくらするのか?」「早い内に相続対策を検討した方がいいのでは」といったご相談を多くいただいています。

相続税の対策を行っていないと多額の相続税を課される可能性があるため、皆さん気になる所だと思います。死亡した後に相続税を計算した結果、相続税を支払うことになると、亡くなった日の翌日から10ヵ月以内に相続税の申告・納税を行わなければなりません。残された相続人が相続税を支払うための現金がない場合、不動産を急いで売って現金に変えたり、相続人の財産から支払ったりします。相続税申告・納税の10ヵ月以内に不動産を売却する場合、相場よりも安く売らざるを得ないケースもあります。そのため事前に相続税の対策をしておくことで、納める相続税が軽減できれば残された相続人の負担は大きく軽減できることになります。

また、実際の相談では認知症を発症された親御さまに関する内容も増えています。認知症を発症すると、相続全般に関する対策を行うことが難しくなってしまいます。高齢になると行動そのものが億劫になることもあるため、頭も体も元気なうちに対策を検討しておくことが大切です。加えて3.の章で解説している相続税対策では、例えば暦年贈与のように死亡前7年以内の贈与が相続財産に加算されるため早く始めた方が確実に相続税を軽減できる制度があります。他にも期限付きの制度があるので早く始めておいた方が有利な対策もあります。まずはどのような対策を検討すれば良いか、次の章で解説します。

相続税の対策を行っていないと多額の相続税を課される可能性があるため、皆さん気になる所だと思います。死亡した後に相続税を計算した結果、相続税を支払うことになると、亡くなった日の翌日から10ヵ月以内に相続税の申告・納税を行わなければなりません。残された相続人が相続税を支払うための現金がない場合、不動産を急いで売って現金に変えたり、相続人の財産から支払ったりします。相続税申告・納税の10ヵ月以内に不動産を売却する場合、相場よりも安く売らざるを得ないケースもあります。そのため事前に相続税の対策をしておくことで、納める相続税が軽減できれば残された相続人の負担は大きく軽減できることになります。

また、実際の相談では認知症を発症された親御さまに関する内容も増えています。認知症を発症すると、相続全般に関する対策を行うことが難しくなってしまいます。高齢になると行動そのものが億劫になることもあるため、頭も体も元気なうちに対策を検討しておくことが大切です。加えて3.の章で解説している相続税対策では、例えば暦年贈与のように死亡前7年以内の贈与が相続財産に加算されるため早く始めた方が確実に相続税を軽減できる制度があります。他にも期限付きの制度があるので早く始めておいた方が有利な対策もあります。まずはどのような対策を検討すれば良いか、次の章で解説します。

3. まず知っておくべき基礎控除と考えるべき相続税対策とは?

相続税の対策を検討するにあたり、「基礎控除」を知っておく必要があります。相続税を計算する際、相続財産の金額から基礎控除の額を引くことができます。相続財産の額が基礎控除以内に収まれば相続税は発生しないので問題ありませんが、基礎控除を超え相続税を納税することが分かっていれば、先述の通り元気なうちに相続税の対策を検討しておくことで、残された家族(相続人)が過度な額を納税せずに済むことにつながります。また、相続税対策を行うことで基礎控除内に収まり相続税がゼロになるケースもあります。この章では、「基礎控除」の計算と、まず初めに考えておくと有効な対策として「生前贈与」・「生命保険」・「不動産の所有」について紹介します。

ちなみに当コラムの最後に税理士登壇のセミナー動画をご紹介していますので、併せてご覧ください。

基礎控除

相続税の計算では、全ての財産や負債、非課税財産(生命保険など)を計算した金額から、最後に下記の基礎控除を引くことができます。

「基礎控除の額=3,000万円+600万円×法定相続人の数」

逆を言えば、全ての財産を計算して基礎控除の額に収まる場合は相続税がかかりません。法定相続人の人数で基礎控除の額が分かるので、相続財産の額が計算できれば基礎控除を引いて相続税がかかるかが分かります。ちなみに相続財産の額は計算が複雑なため、税理士に相談することが一般的です。

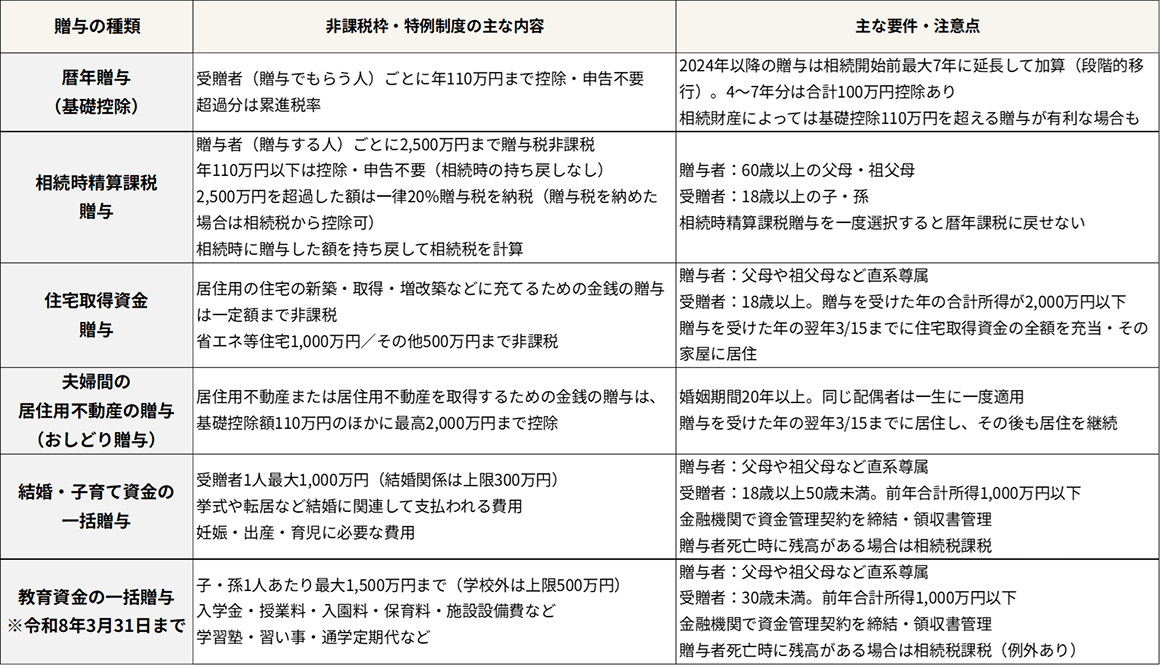

生前贈与

多くの方が行っている対策の一つとして、生前贈与があります。生きている間に自分の財産を渡すことで、相続の時に生前贈与した分の財産を減らしておくことができ、相続税を抑えることができます。生前贈与というと110万円の基礎控除以内で贈与していくことを考えている方が多いですが、実際の生前贈与は6種類あります。以下それぞれの生前贈与の概要を一覧にしたものです。自分達に合った制度を利用すると良いでしょう。

ちなみに相続財産の額によっては、贈与の額を基礎控除の110万円超にした方が相続税を抑えられるケースも少なくありません。では、生前贈与の額をいくらにすれば良いかですが、相続税専門の税理士に相続税の計算を依頼することで判断できるでしょう。また、相続に強いFPにライフプラン作成を依頼することで、毎年の収支(キャッシュフロー)と財産額の推移を確認できるので、毎年いくら贈与できるかを確認することも可能です。

生命保険の加入(非課税枠)

生命保険は死亡保険金を対象として、下記の計算式による非課税枠を適用できるので、効果も分かりやすく多くの方が対策として取り入れています。

「生命保険の非課税枠=500万円×法定相続人の数」

生命保険の対策は個人で加入して対策を講じている方は多いですが、会社の死亡退職金(弔慰金)も同様に非課税枠が適用できるので、個人・会社と併せて活用することが可能です。

ただし、死亡保険金や死亡退職金の受取人を誤って設定すると非課税枠が活用できなかったり、相続税の2割加算となったりするケースがあるので注意が必要です。他には「名義保険」といって、実際に保険料を負担していた人が異なると非課税枠が認められないことも起こりえます。そのため、生命保険については相続に強い保険の専門家に確認することをおすすめします。

不動産の所有

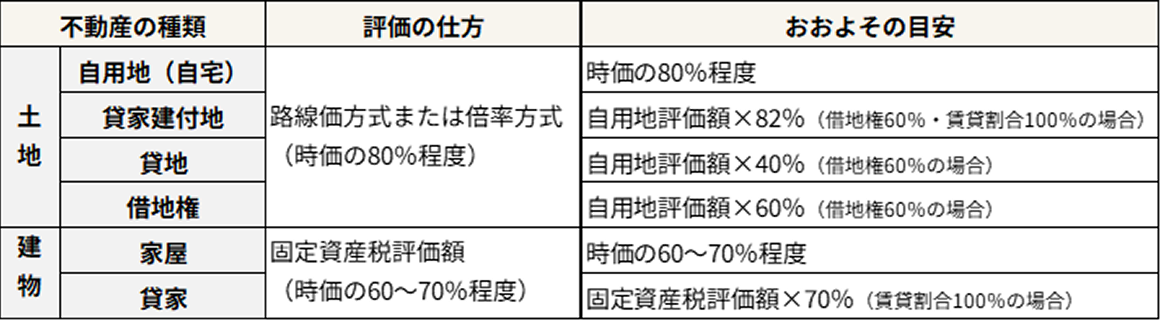

不動産の相続財産の金額を計算する場合、土地は「路線価(または倍率)方式」、建物は「固定資産税評価額」を基準に計算するので、実際に売買する価格(時価)よりも安くなることが一般的です。相続税の計算の際、相続財産の金額を下げることができるので、相続税を抑えることにつながります。さらに、貸付用不動産であれば「貸家建付地」や「貸家の評価」で計算できるので、相続税をさらに軽減できます。

※上記は相続財産の金額を計算する際の一般的な目安です。実際に計算する際は、路線価・借地権割合・借家権割合・土地形状等により変動します。

※上記は相続財産の金額を計算する際の一般的な目安です。実際に計算する際は、路線価・借地権割合・借家権割合・土地形状等により変動します。

他にも条件によっては「小規模宅地等の特例(一定の要件を満たせば土地に関する相続税上の財産額を80%もしくは50%減額できる制度)」も適用できるので、現金の財産を不動産に変えることで、相続財産の金額を大幅に下げられる可能性があります。不動産においては、審査が通れば借り入れた資金で購入することができます。借入金は債務としてマイナスの相続財産として計算することができるので、その分相続税の軽減につながるケースもあります。

実務として相続税を計算する際、土地は立地や奥行などの計算を加えることや、マンションは2024年から「区分所有補正率」を掛けることがあるので、先述の貸付用不動産や小規模宅地等の特例の適用も含めて、相続に強い税理士や不動産専門家に相談すると良いでしょう。

ちなみに当コラムの最後に税理士登壇のセミナー動画をご紹介していますので、併せてご覧ください。

基礎控除

相続税の計算では、全ての財産や負債、非課税財産(生命保険など)を計算した金額から、最後に下記の基礎控除を引くことができます。

「基礎控除の額=3,000万円+600万円×法定相続人の数」

逆を言えば、全ての財産を計算して基礎控除の額に収まる場合は相続税がかかりません。法定相続人の人数で基礎控除の額が分かるので、相続財産の額が計算できれば基礎控除を引いて相続税がかかるかが分かります。ちなみに相続財産の額は計算が複雑なため、税理士に相談することが一般的です。

生前贈与

多くの方が行っている対策の一つとして、生前贈与があります。生きている間に自分の財産を渡すことで、相続の時に生前贈与した分の財産を減らしておくことができ、相続税を抑えることができます。生前贈与というと110万円の基礎控除以内で贈与していくことを考えている方が多いですが、実際の生前贈与は6種類あります。以下それぞれの生前贈与の概要を一覧にしたものです。自分達に合った制度を利用すると良いでしょう。

ちなみに相続財産の額によっては、贈与の額を基礎控除の110万円超にした方が相続税を抑えられるケースも少なくありません。では、生前贈与の額をいくらにすれば良いかですが、相続税専門の税理士に相続税の計算を依頼することで判断できるでしょう。また、相続に強いFPにライフプラン作成を依頼することで、毎年の収支(キャッシュフロー)と財産額の推移を確認できるので、毎年いくら贈与できるかを確認することも可能です。

生命保険の加入(非課税枠)

生命保険は死亡保険金を対象として、下記の計算式による非課税枠を適用できるので、効果も分かりやすく多くの方が対策として取り入れています。

「生命保険の非課税枠=500万円×法定相続人の数」

生命保険の対策は個人で加入して対策を講じている方は多いですが、会社の死亡退職金(弔慰金)も同様に非課税枠が適用できるので、個人・会社と併せて活用することが可能です。

ただし、死亡保険金や死亡退職金の受取人を誤って設定すると非課税枠が活用できなかったり、相続税の2割加算となったりするケースがあるので注意が必要です。他には「名義保険」といって、実際に保険料を負担していた人が異なると非課税枠が認められないことも起こりえます。そのため、生命保険については相続に強い保険の専門家に確認することをおすすめします。

不動産の所有

不動産の相続財産の金額を計算する場合、土地は「路線価(または倍率)方式」、建物は「固定資産税評価額」を基準に計算するので、実際に売買する価格(時価)よりも安くなることが一般的です。相続税の計算の際、相続財産の金額を下げることができるので、相続税を抑えることにつながります。さらに、貸付用不動産であれば「貸家建付地」や「貸家の評価」で計算できるので、相続税をさらに軽減できます。

他にも条件によっては「小規模宅地等の特例(一定の要件を満たせば土地に関する相続税上の財産額を80%もしくは50%減額できる制度)」も適用できるので、現金の財産を不動産に変えることで、相続財産の金額を大幅に下げられる可能性があります。不動産においては、審査が通れば借り入れた資金で購入することができます。借入金は債務としてマイナスの相続財産として計算することができるので、その分相続税の軽減につながるケースもあります。

実務として相続税を計算する際、土地は立地や奥行などの計算を加えることや、マンションは2024年から「区分所有補正率」を掛けることがあるので、先述の貸付用不動産や小規模宅地等の特例の適用も含めて、相続に強い税理士や不動産専門家に相談すると良いでしょう。

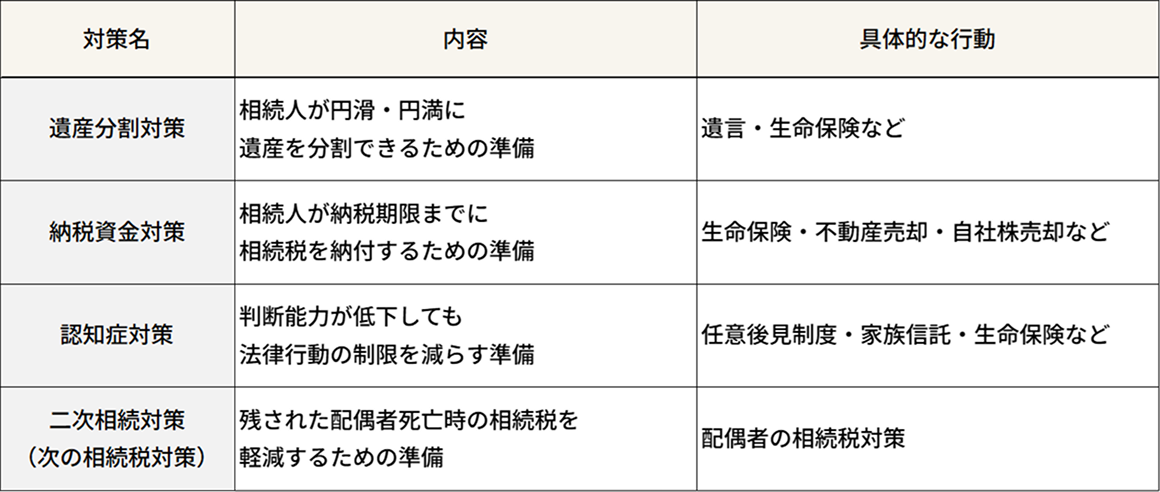

4. 相続は相続税以外の対策も重要

これまでまず考えるべき相続税対策について解説いたしましたが、実際のお客様の相談では「家族が円満に相続できるようにしたい」と思っていたり、「相続税を計算した結果納税するためのお金(現金)がない」ということが分かったりします。また、先述の通り認知症を発症し判断能力が低下すると、遺言書作成や贈与・生命保険・不動産売買などの法的行為が出来なくなる可能性があります。そのため、実際には相続税の他にも下記の対策を併せて検討するケースは多いです。

相続税の対策は、相続税計算だけでなく控除や特例制度が適用できるか考えることもあり、実務としては非常に複雑です。また、上記のように他の対策も同時に検討するとなると、自分で対策を決めて実行していくのは難しいのが実情です。そのため、相続に強い専門家に相談してひとつひとつ理解・納得して対策を進めていくことを強くおすすめします。

そして、相続対策の相談の際、相続対策を検討する前段階としてライフプランの作成を希望される方が非常に増えています。相続は「今現在」という一時期を切り取って考えるよりも、将来を見据えて考えた方が有効な対策を選ぶことができます。今の財産額と10年、20年先の財産額は同じではないからです。そのため、現状把握として家計が毎年プラスかマイナスかを確認し、年金以外の収入として株の配当や家賃収入によりその先財産がどうなるのかを検証することで、今のうちに考えておくべき対策を見出すことができます。

実際にライフプランを作成したい方は、当サイトでライフプラン作成ツールや専門家への無料相談サービスもご用意しています。老後のライフプランで、将来の財産の推移を確認して家族のための相続対策を考えてみてはいかがですか?

・当コラムを執筆しているFPが無料でライフプランを作成

・老後の年金収入、株の配当や家賃収入、老後の住換えや不動産買換え、生前贈与や生命保険など、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

相続税の対策は、相続税計算だけでなく控除や特例制度が適用できるか考えることもあり、実務としては非常に複雑です。また、上記のように他の対策も同時に検討するとなると、自分で対策を決めて実行していくのは難しいのが実情です。そのため、相続に強い専門家に相談してひとつひとつ理解・納得して対策を進めていくことを強くおすすめします。

そして、相続対策の相談の際、相続対策を検討する前段階としてライフプランの作成を希望される方が非常に増えています。相続は「今現在」という一時期を切り取って考えるよりも、将来を見据えて考えた方が有効な対策を選ぶことができます。今の財産額と10年、20年先の財産額は同じではないからです。そのため、現状把握として家計が毎年プラスかマイナスかを確認し、年金以外の収入として株の配当や家賃収入によりその先財産がどうなるのかを検証することで、今のうちに考えておくべき対策を見出すことができます。

実際にライフプランを作成したい方は、当サイトでライフプラン作成ツールや専門家への無料相談サービスもご用意しています。老後のライフプランで、将来の財産の推移を確認して家族のための相続対策を考えてみてはいかがですか?

手軽にシミュレーションしたい方向け「ライフプランシミュレーション」

かんたん入力、約3分!あなただけのアドバイスもご提供いたします。結果保存も可能です。

しっかりとシミュレーションをしたい方向け「ファイナンシャルプランニングサービス」

・当コラムを執筆しているFPが無料でライフプランを作成・老後の年金収入、株の配当や家賃収入、老後の住換えや不動産買換え、生前贈与や生命保険など、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

ライフプラン作成を依頼

※ログインが必要です。

相続税対策に関する動画のご紹介

①税制改正で変わるこれからの「生前贈与」 こんな相続税対策は要注意!

②相続専門税理士による相続対策の全て 不動産をお持ちの方の相続対策について

※動画の視聴にはクラスマサイトへのログインが必要です。

ファイナンシャルプランニングサービス

野村不動産ソリューションズおよび野村不動産ソリューションズ提携先のファイナンシャルプランナーに無料でご相談いただけます。

土・日・祝日でもご相談可能。ご自宅などご希望の場所にお伺いします。WEB面談も対応しておりますのでぜひお気軽にご相談ください。