暮らしのTIPS

基礎から解説!新NISA・iDeCo・変額保険を活用する際に押さえておきたい「投資信託の選び方」

2024年から始まった新NISA制度や、2001年以降都度改正されている確定拠出年金(iDeCo・企業型DC)、さらに生命保険の一部として資産運用ができる「変額保険」など、資産形成を後押しする制度や商品が数多く出回り、運用先を自身で選ぶ時代となりました。

こうした制度を活用して投資を始める方が増えていますが、いざ「投資信託を選ぼう」と思ったとき、膨大な商品数に圧倒されてしまう方も多いのではないでしょうか。

自分で選ぶにあたり、ネットやSNSでよく見るファンドを選んだものの、最近はトランプ米大統領の関税政策や地政学リスクにより、世界経済や為替の影響で資産の増減が激しく、「これからNISAを始めようと思うけど、どれを選べばいいのか分からない」「始めているがこのまま続けていいのか」と悩んでいる方もいらっしゃるようです。

今や国内公募投信の銘柄数は約6,000本あると言われています。膨大な数の投資信託から探すのは難しく、ネットの情報やランキングで投資信託を選んでいるのが実情のようです。運用がうまくいっていれば良いですが、大きな変動が起こるとすぐに売却してしまい、本来の投資目的を果たせない可能性があるので、購入する投資信託の特徴をよく把握してから投資を行うことが求められます。

そこで今回は、新NISA・iDeCo・変額保険を活用する際に押さえておきたい「投資信託の選び方」を、基礎から丁寧に解説します。

この記事を読めば、目的に合った商品を選ぶための考え方が分かり、安心して一歩を踏み出せるはずです。

こうした制度を活用して投資を始める方が増えていますが、いざ「投資信託を選ぼう」と思ったとき、膨大な商品数に圧倒されてしまう方も多いのではないでしょうか。

自分で選ぶにあたり、ネットやSNSでよく見るファンドを選んだものの、最近はトランプ米大統領の関税政策や地政学リスクにより、世界経済や為替の影響で資産の増減が激しく、「これからNISAを始めようと思うけど、どれを選べばいいのか分からない」「始めているがこのまま続けていいのか」と悩んでいる方もいらっしゃるようです。

今や国内公募投信の銘柄数は約6,000本あると言われています。膨大な数の投資信託から探すのは難しく、ネットの情報やランキングで投資信託を選んでいるのが実情のようです。運用がうまくいっていれば良いですが、大きな変動が起こるとすぐに売却してしまい、本来の投資目的を果たせない可能性があるので、購入する投資信託の特徴をよく把握してから投資を行うことが求められます。

そこで今回は、新NISA・iDeCo・変額保険を活用する際に押さえておきたい「投資信託の選び方」を、基礎から丁寧に解説します。

この記事を読めば、目的に合った商品を選ぶための考え方が分かり、安心して一歩を踏み出せるはずです。

野村不動産ソリューションズ株式会社 進藤靖久

大手保険ショップ、独立系FP事務所を経て、現在野村不動産ソリューションズでセミナー講師や個別相談を担当。ライフプラン、住宅、資産形成などの相談の他、最近では相続・介護費を想定した老後ライフプラン、老後資産運用の相談も行い、相続専門の税理士や司法書士などの専門家と連携しながらコンサルティングを行う。

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

1. 投資信託を選ぶ前に考えるべきこと

投資信託選びの第一歩は、「投資の目的を明確にすること」です。

なぜなら、目的によって運用期間やリスク許容度が変わり、それが商品選びに直結するからです。目的は、自分の年齢・家族構成・家計(収入・支出)・将来達成したいことなどから定まってくるものですが、多くは下記の内容が挙げられます。

なぜなら、目的によって運用期間やリスク許容度が変わり、それが商品選びに直結するからです。目的は、自分の年齢・家族構成・家計(収入・支出)・将来達成したいことなどから定まってくるものですが、多くは下記の内容が挙げられます。

• 老後資金の準備

20代・30代から積み立てを始めれば、60代まで30年ほどの運用期間があります。長期運用であれば多少リスクのある投資信託を選び、途中で売却せず長期・分散・積立運用を継続していくことが基本です。

• 教育資金の準備

子どもの大学進学など、5~10年程度の中期運用が必要な場合は、リスクを抑えるタイプの投資信託を選ぶことで、確実性の高い運用を行うことが重要です。

• 数年後の支払(住宅ローンの繰上返済など)

繰上返済などで数年以内に資金を使う計画がある場合は、元本割れリスクを極力避ける必要があります。短期運用では安定的な投資信託を選ぶことになります。

• 老後の資産運用

老後までに築いた資産を運用する場合、リスクを抑えた運用が必要と言われています。主に年金収入となると家計はマイナスとなることが多く、資産を取り崩すケースが高いので、リスクを取り過ぎて損失が膨らんでしまい、資産を大きく減らしてライフプランが崩れないよう、分配金受け取りや安定的な運用を行うなどの投資信託を選ぶことが賢明です。

投資目的を明確にすることにより「いつまでにいくら必要か?」が見えてくれば、どの投資信託を選ぶかを検討することができます。投資信託の数は多く様々な特徴があるため、どのような内容かを確認することで目的に合った商品を選ぶことができます。投資信託の特徴については後ほど解説いたします。

投資目的を明確にすることにより「いつまでにいくら必要か?」が見えてくれば、どの投資信託を選ぶかを検討することができます。投資信託の数は多く様々な特徴があるため、どのような内容かを確認することで目的に合った商品を選ぶことができます。投資信託の特徴については後ほど解説いたします。

2. 新NISA・iDeCo・変額保険の特徴を理解する

初心者が迷いやすいのが「どの制度を使えばいいのか」という点です。

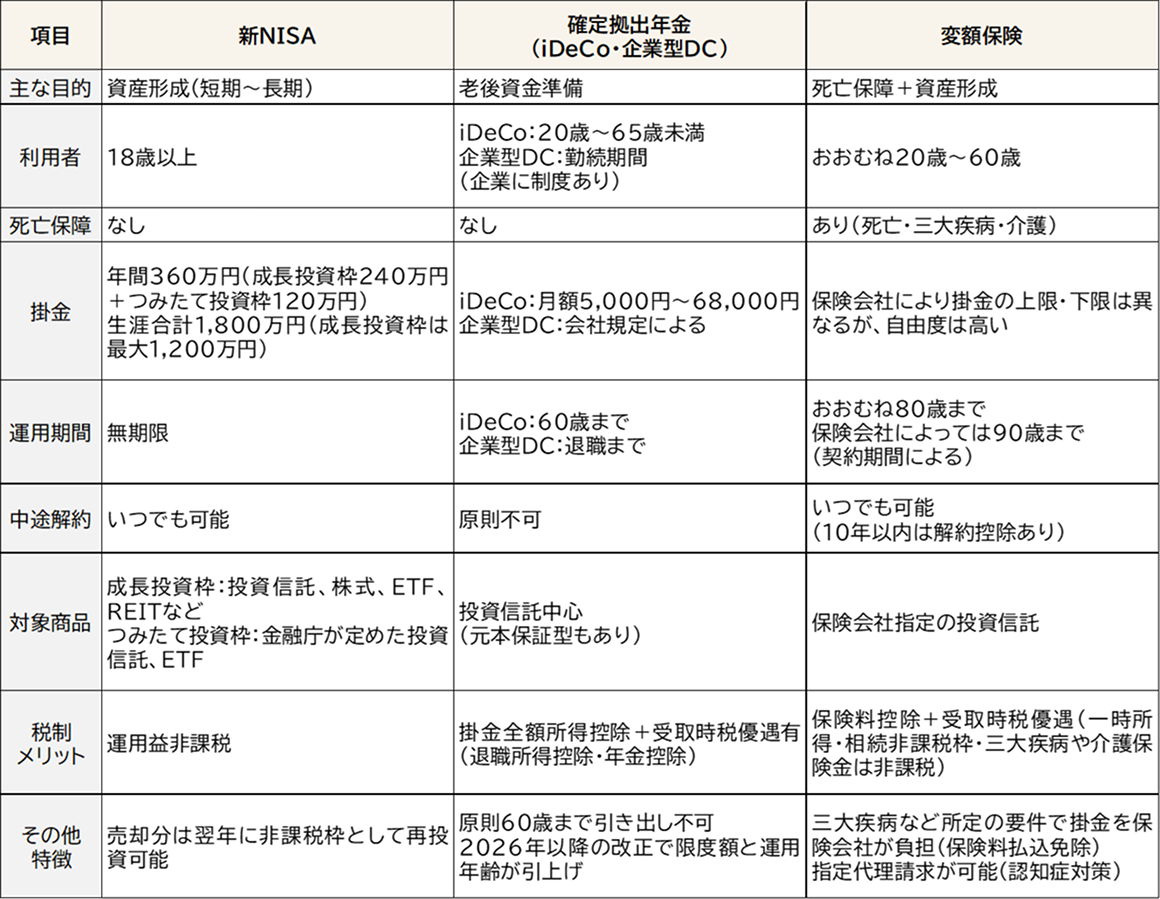

ここでは、添付画像の情報をもとに、3つの制度や商品を比較しながら特徴を整理します。

新NISA・iDeCo・変額保険の比較表

各制度の特徴

<新NISA>

「成長投資枠」と「つみたて投資枠」があり、それぞれ2つの上限額の範囲で投資ができ、運用の利益は全額非課税。投資した後に売却した場合、購入時の掛金は翌年以降に再び非課税での投資が可能になります。ネット上で購入・売却はもちろん、毎月積立投資の設定ができるので、簡単に継続した積立投資が可能です。また、証券会社によりますが対象の投資信託の数が多いので、投資の目的に合わせた商品を選びやすいのも特徴。

・つみたて投資枠(年間120万円)

長期・積立・分散投資に適した投資信託を対象とした枠で、金融庁が定める「つみたてNISA対象商品」のみ購入可能。後述のインデックス型投資信託が主な対象で、低コストのため初心者に最も適した枠です。

・成長投資枠(年間240万円)

より幅広い商品に投資できる枠で、個別株やETF、アクティブ型投資信託なども対象。生涯非課税保有限度額1,800万円の内、成長投資枠は最大 1,200万円まで利用可能。

<確定拠出年金(iDeCo・企業型DC)>

老後資金準備に特化した制度。掛金が全額所得控除になるため、節税効果が非常に大きい。運用益は非課税で、受取時も一時金の場合は退職所得控除、年金の場合は公的年金等控除が適用されるため、税制面で有利。

iDeCoは個人が任意で加入し、企業型DCは会社が掛金を拠出する仕組みですが、マッチング拠出制度を導入している企業では、従業員も追加で掛金を拠出可能です。ただし、原則60歳まで引き出せない点に注意。

<変額保険>

万が一の保障と投資信託の運用を組み合わせた商品。保険料から保険に関わる費用を引いた金額を投資信託で運用。保障は死亡・三大疾病・介護のタイプがあり、死亡保険金は相続税非課税枠が使え、三大疾病と介護保険金は非課税で受け取ることができます。また、掛金は保険料控除の対象となる点も税制面でメリットがあります。他の保障面では、三大疾病などの要件に該当するとその先の掛金は免除され保障と運用が継続できる点は、新NISAや確定拠出年金にはない特徴となります。

上記のように、投資に有利な制度や商品がある点はご存知の方も多いと思います。その制度を利用して自分の投資目的や条件に合った投資信託を選ぶためにも、投資信託の特徴を理解して運用することが重要です。

ここでは、添付画像の情報をもとに、3つの制度や商品を比較しながら特徴を整理します。

新NISA・iDeCo・変額保険の比較表

各制度の特徴

<新NISA>

「成長投資枠」と「つみたて投資枠」があり、それぞれ2つの上限額の範囲で投資ができ、運用の利益は全額非課税。投資した後に売却した場合、購入時の掛金は翌年以降に再び非課税での投資が可能になります。ネット上で購入・売却はもちろん、毎月積立投資の設定ができるので、簡単に継続した積立投資が可能です。また、証券会社によりますが対象の投資信託の数が多いので、投資の目的に合わせた商品を選びやすいのも特徴。

・つみたて投資枠(年間120万円)

長期・積立・分散投資に適した投資信託を対象とした枠で、金融庁が定める「つみたてNISA対象商品」のみ購入可能。後述のインデックス型投資信託が主な対象で、低コストのため初心者に最も適した枠です。

・成長投資枠(年間240万円)

より幅広い商品に投資できる枠で、個別株やETF、アクティブ型投資信託なども対象。生涯非課税保有限度額1,800万円の内、成長投資枠は最大 1,200万円まで利用可能。

<確定拠出年金(iDeCo・企業型DC)>

老後資金準備に特化した制度。掛金が全額所得控除になるため、節税効果が非常に大きい。運用益は非課税で、受取時も一時金の場合は退職所得控除、年金の場合は公的年金等控除が適用されるため、税制面で有利。

iDeCoは個人が任意で加入し、企業型DCは会社が掛金を拠出する仕組みですが、マッチング拠出制度を導入している企業では、従業員も追加で掛金を拠出可能です。ただし、原則60歳まで引き出せない点に注意。

<変額保険>

万が一の保障と投資信託の運用を組み合わせた商品。保険料から保険に関わる費用を引いた金額を投資信託で運用。保障は死亡・三大疾病・介護のタイプがあり、死亡保険金は相続税非課税枠が使え、三大疾病と介護保険金は非課税で受け取ることができます。また、掛金は保険料控除の対象となる点も税制面でメリットがあります。他の保障面では、三大疾病などの要件に該当するとその先の掛金は免除され保障と運用が継続できる点は、新NISAや確定拠出年金にはない特徴となります。

上記のように、投資に有利な制度や商品がある点はご存知の方も多いと思います。その制度を利用して自分の投資目的や条件に合った投資信託を選ぶためにも、投資信託の特徴を理解して運用することが重要です。

3. 投資信託の種類を理解する

投資信託は多くの種類があります。それぞれの特徴を理解し、自分の投資目的やリスク許容度に合った商品を選びましょう。

■運用方針

■運用方針

• インデックス型

市場の株式指数に連動する商品で、低コストかつ長期運用に向いています。代表的なものは、世界株式型・米国株式型(S&P500)・日本株式型(日経平均株価)があります。

メリット:手数料が安く、長期で安定した成長が期待できる。

注意点:市場全体が下落すると株価指数に連動して下落する。

• アクティブ型

プロの運用者が株価指数を上回る成果を目指します。独自の運用方針で、候補の企業に直接足を運び運用の判断を決めています。その分手数料が高くなるのでコスト以上のパフォーマンスを挙げているか注意が必要です。

メリット:株価指数以上のリターンを狙える可能性が期待できる。

注意点:運用者(ファンドマネージャー)の腕次第で結果が大きく変わる。

■投資対象

■投資対象

• 株式型

成長を期待して株式を中心に投資する商品。リスクは他に比べて高くなりますが、長期運用で大きなリターンを狙いやすいと言われています。

• 債券型

比較的安定した運用を目指す商品で、短期~中期の運用に向いています。

• REIT(不動産投資信託)

不動産に投資する商品で、住宅型・商業施設型・オフィス型・物流型・ホテル型などの種類があります。配当収入を重視する方におすすめです。

• バランス型

株式・債券・REITなど複数の資産を組み合わせたもので、1つの投資信託で分散投資が可能です。

• ターゲット型

年齢や目標年に応じて資産配分を調整する商品で、途中で買い替えすることなくライフステージの変化に対応できます。

• 地域別

日本型、米国型、世界型、新興国型などがあります。先述の株式型・債券型・REITは、例えば日本株式型・世界株式型など地域で投資信託を選ぶ形になります。ちなみに新興国型は地域の中でリスクが高いと言われています。

• レバレッジ型(ブル・ベアなど)

S&P500などの株価指数を基準として、一定倍率で連動するように設計された投資信託です。ブル型とベア型に分かれ、例えば2倍ブル型であれば、対象指数が1%上昇するとブル型の投資信託は2%上昇、2倍ベア型は対象指数1%下落するとベア型の投資信託は2%下落となります。短期で大きな値動きを狙う商品のため、新NISAやiDeCoでは対象外となっており、一部の変額保険で選ぶことができます。

4. 投資信託選びの7つのポイント

では、具体的にどのような基準で投資信託を選べばよいのか、いくつかのポイントを押さえましょう。

(1)証券会社の選択

証券会社によって取り扱う商品数や使いやすさが異なります。新NISAつみたて投資枠を利用する場合、積立設定のしやすさやポイント還元といったお得なサービスも比較する上で重要です。また、新NISA成長投資枠は購入時手数料などが発生しますが、一部の証券会社のインターネットコースでは購入手数料を無料としている所もあるので、その点は大きな比較ポイントと言えます。

(2)コストの確認

投資信託には購入時手数料、信託報酬(運用管理費用)、信託財産留保額などのコストが発生します。新NISAのつみたて投資枠やiDeCoは購入時手数料が無料(ノーロード)となります。信託報酬は投資信託により様々で、資産の0.1%程度と非常に割安な商品もありますが、2%を超える商品もあります。信託財産留保額はかからない商品もあります。そのため、投資信託を選ぶ際はコストを確認しておくことが重要です。特に信託報酬は運用期間中ずっとかかるため、長期運用では低コストの商品を選ぶことが有利と言われています。

(3)為替ヘッジの有無

世界株式や米国株式型など海外の投資信託を選ぶ場合、為替リスクを避けたい場合は「為替ヘッジあり」を選択するのも一つの方法です。ただし、為替ヘッジにはコストがかかる点も考慮しましょう。

(4)純資産額と運用期間

純資産額が大きい投資信託は安定した運用が期待できます。また販売開始から運用期間が長い商品は、その商品自体の運用実績を長期のスパンで確認して自分にとって有利かどうかを検討できます。

(5)リターンとリスク指標

• リターン:過去のリターン(3年、5年、10年)を確認しつつ、同時にシャープレシオや標準偏差などのリスク指標もチェックしましょう。

• シャープレシオ:リスクを取った分に対するリターンの効率性を示す値。高いほど効率的な運用ができる指標です。

• 標準偏差:値動きの幅を示す指標。値が小さいほど値動きの幅が小さく安定していると言われます。

(6)再投資型と分配金型の選択

• 再投資型:分配金をそのまま投資資金に回すため、複利効果を活かして資産を増やしやすい。長期運用向き。

• 分配金型:分配金を定期的に受け取るため、年金に上乗せして受け取るなど定期的な収入を得たい場合に向いています。

※毎月分配型は新NISAつみたて投資枠と成長投資枠の両方とも対象外。

(7)ランキングや評判を参考にする

投資信託分析会社や金融機関が発表しているランキングや口コミも参考になります。ただしランキング上位だからといって必ずしも自分に合うとは限らないため、他のポイントと併せて検討しましょう。

5.投資信託を選ぶ3ステップ

投資信託は約6,000本と数が多く様々な種類がありますが、自分の「投資の目的」や「自分の状況」に応じて慎重に選ぶことが重要です。おすすめの商品やランキングをそのまま選ぶのではなく、以下のステップを意識してみてください。

1.投資の目的を明確化する

2.投資信託の種類や特徴を理解する

3.コストやリスク指標を確認する

投資信託は「中長期運用」を前提にしている商品が多いということです。一時的な値動きに惑わされず、自分のライフプランに合った投資信託を選び、じっくり育てることが資産形成の成功につながります。

1.投資の目的を明確化する

2.投資信託の種類や特徴を理解する

3.コストやリスク指標を確認する

投資信託は「中長期運用」を前提にしている商品が多いということです。一時的な値動きに惑わされず、自分のライフプランに合った投資信託を選び、じっくり育てることが資産形成の成功につながります。

6.ライフプランで投資信託などの投資割合を決めよう

投資信託を選び運用するにあたり、資産の内どれくらいの割合を運用するかを決める必要があります。資産全額を運用するのか、一部運用するのか、投資する割合によって10年先、20年先の資産は大きく変わります。では、どれくらいの割合を投資に回せば良いのでしょうか。

例えば若い年代の方は、これから老後に向けて長い期間資産形成を行うことを考えると、リスクを取って資産の大きな割合を投資に回すことを考えていくことができますが、お子様がいる場合は教育資金も同時進行で考えなくてはなりません。

また、資産に余裕がある人や高齢者の方は、資産の大きな割合を高いリスクの運用で考える必要はなく、できるだけ資産を減らさず分配金を受け取るものや安定的な投資信託を選ぶことが賢明だったりします。

どれくらいの割合をどの投資先で運用するかは、やはりその人の状況で変わってくるため、どのように投資を行えば良いのか、ライフプランを作成することが有効です。

ライフプランを作成して将来の収支が見えることで、投資の目的に対して「いつまでにいくら必要か?」が明確になるので、自分の状況に合った資産の割合で投資信託を選ぶことが資産運用の成功につながります。さらには一定期間過ぎた頃にその時の収支や資産を更新する形でライフプランをメンテナンスすることで、投資方針を必要に応じて軌道修正してより確実な資産運用を行うことが可能です。

「いつまでにいくら」を決め、「どれくらいの割合をどの投資先に回すのか」を明確にするために、ライフプランを作成することをおすすめします。詳しくは、当サイトの関連コラムをご参照ください。

全年代必見!家計も資産運用も教育費も老後も!物価上昇に負けないために、今だからこそライフプランを作ろう!

https://www.kurasumai.jp/column/tips_00074.html

実際にライフプランを作成したい方は、当サイトでライフプランシミュレーションや専門家への無料相談サービスもご用意しています。これから投資を始める方も、既に始めている方も、ライフプランで投資の目的を明確にすることから考えてみてはいかがですか?

・当コラムを執筆しているFPが無料でライフプランを作成

・住み替えや住宅ローン繰上返済、車買い替えやリフォーム、お子様の習い事や塾代、NISAやiDeCoなど、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

ライフプランに関する動画のご紹介

・住宅購入後だからこそライフプラン~シングル編~

・住宅購入後だからこそライフプラン~ファミリー編~

例えば若い年代の方は、これから老後に向けて長い期間資産形成を行うことを考えると、リスクを取って資産の大きな割合を投資に回すことを考えていくことができますが、お子様がいる場合は教育資金も同時進行で考えなくてはなりません。

また、資産に余裕がある人や高齢者の方は、資産の大きな割合を高いリスクの運用で考える必要はなく、できるだけ資産を減らさず分配金を受け取るものや安定的な投資信託を選ぶことが賢明だったりします。

どれくらいの割合をどの投資先で運用するかは、やはりその人の状況で変わってくるため、どのように投資を行えば良いのか、ライフプランを作成することが有効です。

ライフプランを作成して将来の収支が見えることで、投資の目的に対して「いつまでにいくら必要か?」が明確になるので、自分の状況に合った資産の割合で投資信託を選ぶことが資産運用の成功につながります。さらには一定期間過ぎた頃にその時の収支や資産を更新する形でライフプランをメンテナンスすることで、投資方針を必要に応じて軌道修正してより確実な資産運用を行うことが可能です。

「いつまでにいくら」を決め、「どれくらいの割合をどの投資先に回すのか」を明確にするために、ライフプランを作成することをおすすめします。詳しくは、当サイトの関連コラムをご参照ください。

全年代必見!家計も資産運用も教育費も老後も!物価上昇に負けないために、今だからこそライフプランを作ろう!

https://www.kurasumai.jp/column/tips_00074.html

実際にライフプランを作成したい方は、当サイトでライフプランシミュレーションや専門家への無料相談サービスもご用意しています。これから投資を始める方も、既に始めている方も、ライフプランで投資の目的を明確にすることから考えてみてはいかがですか?

手軽にシミュレーションしたい方向け「ライフプランシミュレーション」

かんたん入力、約3分!あなただけのアドバイスもご提供いたします。結果保存も可能です。

しっかりとシミュレーションをしたい方向け「ファイナンシャルプランニングサービス」

・当コラムを執筆しているFPが無料でライフプランを作成・住み替えや住宅ローン繰上返済、車買い替えやリフォーム、お子様の習い事や塾代、NISAやiDeCoなど、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

ライフプラン作成を依頼

※ログインが必要です。

ライフプランに関する動画のご紹介

・住宅購入後だからこそライフプラン~シングル編~

・住宅購入後だからこそライフプラン~ファミリー編~

ファイナンシャルプランニングサービス

野村不動産ソリューションズおよび野村不動産ソリューションズ提携先のファイナンシャルプランナーに無料でご相談いただけます。

土・日・祝日でもご相談可能。ご自宅などご希望の場所にお伺いします。WEB面談も対応しておりますのでぜひお気軽にご相談ください。