暮らしのTIPS

全年代必見!家計も資産運用も教育費も老後も!物価上昇に負けないために、今だからこそライフプランを作ろう!

野村不動産ソリューションズ株式会社 進藤靖久

広告業界在職中、FP資格の取得をきっかけに金融業界に転職。大手保険ショップ、独立系FP事務所を経て、現在は野村不動産ソリューションズでセミナー講師や個別相談を担当。ライフプラン、住宅、資産形成などの相談の他、最近では相続・介護費を想定した老後ライフプラン、老後資産運用の相談も行い、相続専門の税理士や司法書士などの専門家と連携しながらコンサルティングを行う。

【保有資格】

ファイナンシャル・プランナー(CFP®)、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【保有資格】

ファイナンシャル・プランナー(CFP®)、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

1. 物価上昇が私たちの生活にもたらす現実

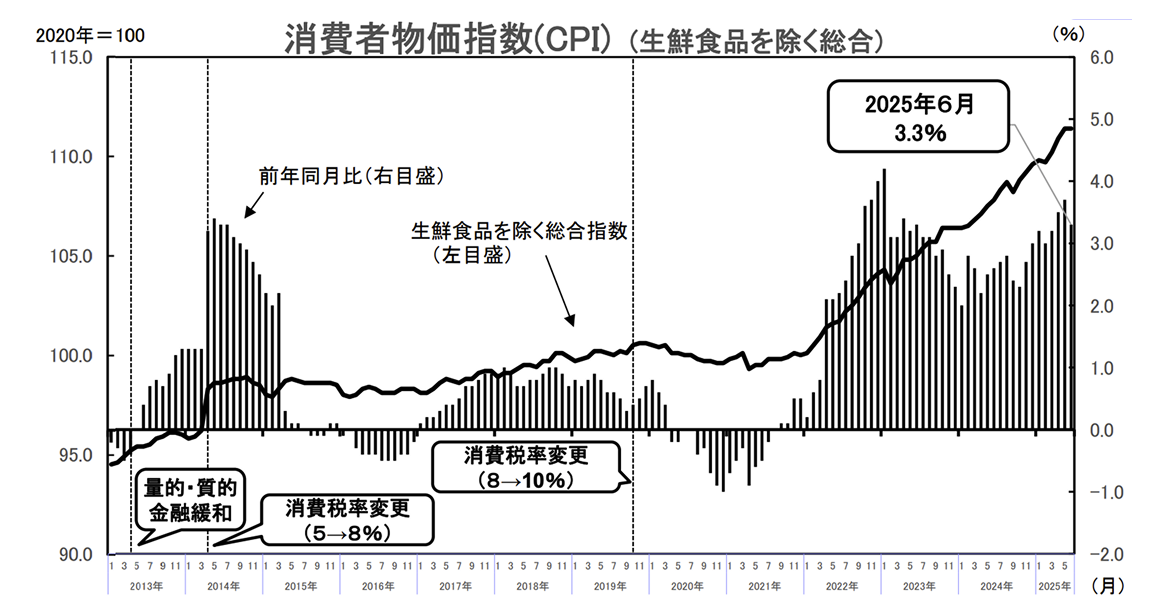

先月の参院選では物価高対策として減税や現金給付が話題となりましたが、ここ数年の物価高に不満を感じている方も多いのではないでしょうか。実際、総務省の消費者物価指数によると、2020年を「100」とした場合、直近の2025年6月の生鮮食品を除く総合指数は111.4、前年同月比+3.3%となり伸び率は3%を超える状況が続いています。日頃皆さんはお米など食料品の価格上昇はダイレクトに感じていると思いますが、この傾向は食料品だけでなく日常生活のあらゆる場面に広がっています。

下記のグラフは2013年から直近までの期間で「生鮮食品を除く消費者物価指数」を折れ線グラフ、「前年同月比の伸び率」を棒グラフで表しています。二つのグラフともデフレの時期は横ばいに推移していますが、2022年から急激に上昇、前年同月比も高い時は4%を超える伸び率で推移、モノの値段は久しく上昇傾向が続いているのが分かります。

総務省 2020年基準 消費者物価指数 全国 2025年(令和7年)6月分

総務省 2020年基準 消費者物価指数 全国 2025年(令和7年)6月分

(参考資料)調査結果の最近の動向等より抜粋

(※)指数は2020年=100で算出

(※)指数は2020年=100で算出

こちらの表からも「交通・通信」と「教育」以外の品目は全て物価指数が上昇していることが分かります。この物価上昇の背景には、エネルギー価格の高騰や円安、世界的な物流コストの上昇、企業の賃金上昇による値上げなど、複数の要因が複雑に絡み合っています。さらに、今後もこうした傾向が続く可能性が専門家からも指摘されています。つまり、「物価上昇」は一時的なものではなく、しばらくの間、私たちの生活に影響を与え続けるテーマとなる可能性が高いことが分かります。

物価の上昇は、年代や家族構成を問わず、すべての人に影響を及ぼします。だからこそ、今こそ「自分ごと」として、家計や将来の備えを見直す絶好のタイミングと言えるでしょう。

下記のグラフは2013年から直近までの期間で「生鮮食品を除く消費者物価指数」を折れ線グラフ、「前年同月比の伸び率」を棒グラフで表しています。二つのグラフともデフレの時期は横ばいに推移していますが、2022年から急激に上昇、前年同月比も高い時は4%を超える伸び率で推移、モノの値段は久しく上昇傾向が続いているのが分かります。

(参考資料)調査結果の最近の動向等より抜粋

先述の2025年6月の消費者物価指数での、大分類の品目ごとに2020年=100の数値と前年比伸び率は下記の通りです。

こちらの表からも「交通・通信」と「教育」以外の品目は全て物価指数が上昇していることが分かります。この物価上昇の背景には、エネルギー価格の高騰や円安、世界的な物流コストの上昇、企業の賃金上昇による値上げなど、複数の要因が複雑に絡み合っています。さらに、今後もこうした傾向が続く可能性が専門家からも指摘されています。つまり、「物価上昇」は一時的なものではなく、しばらくの間、私たちの生活に影響を与え続けるテーマとなる可能性が高いことが分かります。

物価の上昇は、年代や家族構成を問わず、すべての人に影響を及ぼします。だからこそ、今こそ「自分ごと」として、家計や将来の備えを見直す絶好のタイミングと言えるでしょう。

2. 名目賃金と実質賃金

物価上昇が私たちの生活に与える影響を考える際、「名目賃金」と「実質賃金」という2つの用語を理解しておくことが非常に重要です。これらは、家計のゆとりや将来設計に直結する指標となります。

名目賃金とは

名目賃金とは、実際に受け取る給与やボーナスなど、手取りの金額そのものを指します。例えば、月給30万円、ボーナス50万円といった金額が名目賃金です。企業の業績や労使交渉、最低賃金の引き上げなどによって金額が変動します。

近年、日本企業でも人手不足や物価上昇を背景に、基本給や時給の引き上げが行われています。厚生労働省の「毎月勤労統計調査 令和6年分結果確報」によると、令和6年の現金給与総額(名目賃金)は前年比2.8%増加しました。

実質賃金とは

一方、実質賃金とは、名目賃金から物価上昇の影響を差し引いた金額です。つまり、同じ30万円の給料をもらっていても、物価が上がれば「実質的に買えるもの」が少なくなる、ということです。

たとえば、物価が2%上昇した場合、名目賃金が2%以上増えなければ、実質的な生活水準は下がってしまいます。「毎月勤労統計調査 令和6年分結果確報」では、令和6年の日本の実質賃金は前年比0.3%減となりました。

物価上昇と賃金の関係

物価が上がるにもかかわらず、名目賃金の上昇が追いつかない場合、家計の負担は増し、貯蓄や将来の備えも難しくなります。たとえば、毎月の食費や光熱費、日用品の値上げが続くと、同じ収入でも出ていくお金が増えてしまうため、自由に使えるお金が減ります。

逆に、名目賃金が物価上昇を上回るペースで増えれば、実質賃金も上昇し、生活のゆとりや将来の資産形成にプラスとなります。しかし、現状の日本では下記の表のとおり物価上昇のスピードが賃金の伸びを上回っているため、多くの家庭が「思ったより生活が苦しい」と感じているのです。

厚生労働省 「毎月勤労統計調査 令和6年分結果確報」より抜粋

厚生労働省 「毎月勤労統計調査 令和6年分結果確報」より抜粋

(※)名目賃金は現金給与総額として表示

(※)名目賃金は現金給与総額として表示

3. こんな時代だからこそ「ライフプラン」が必要

物価上昇の時代、何よりも大切なのは「自分や家族の人生に必要なお金を、いつ、どれくらい用意すれば良いのか」を具体的に把握することです。そのための強力な武器が「ライフプラン」です。

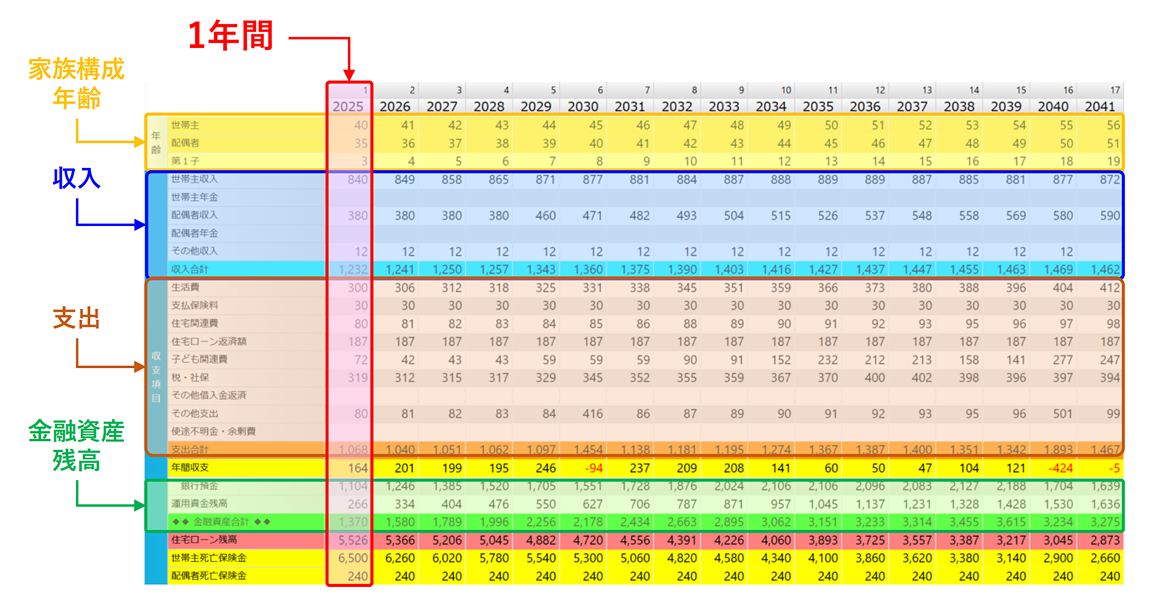

ライフプランは、自分の収入や支出が長期間に渡ってどのように推移し、金融資産がどのように変化していくかが分かります。

下記のキャッシュフロー表が作成でき、縦軸を1年ごとに表記し、横軸で「家族構成・年齢」「収入」「支出」「金融資産残高」を見ることができ、老後の時期も含めて長い期間の家計や金融資産の額を検証することができます。

数値は単純に毎年同じ額を計上する訳ではなく、収入の変動や物価上昇を反映した支出など、金額や期間の設定ができます。ライフプランのソフトによっては、収入額から自動的に税金・社会保険料・年金の額を計算できるものもあります。

ライフプランは「独身」、「ファミリー」、「年代」を問わず、あなた独自の状況で作ることができます。

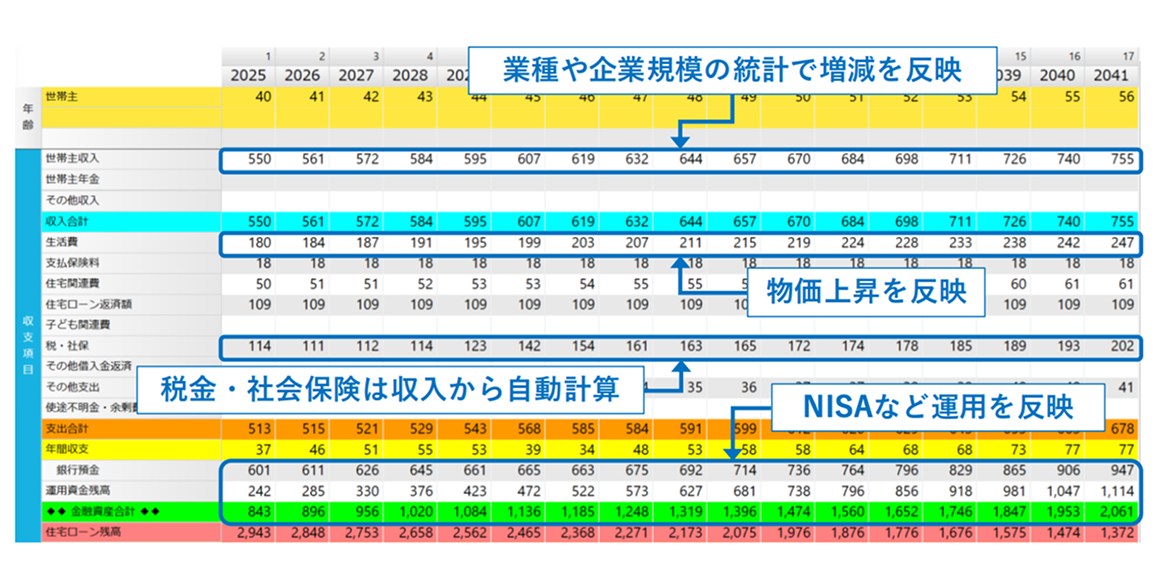

下記は独身のケースです。図にある通り、収入はお勤め先の業種や企業規模で推移を反映できます。他にも先述の通り生活費などの支出は物価上昇を反映したり、一時的な収支を加えることも可能です。

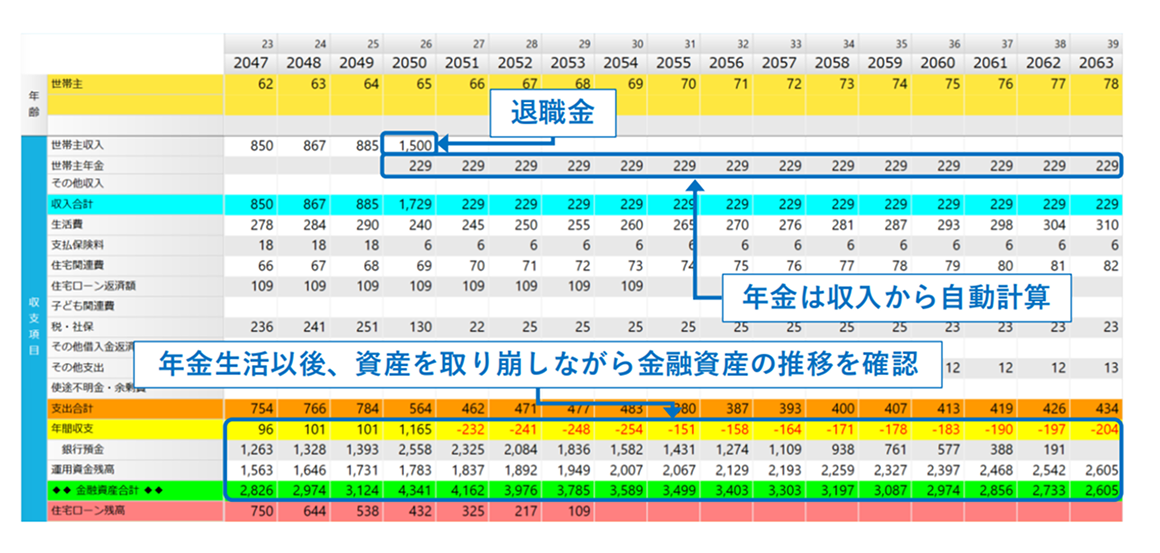

下記は老後の時期を表していますが、退職金や年金収入を反映し、資産を取り崩しながら金融資産がどのように推移するかを検証できます。

「ライフプラン」とは、人生の節目や目標を明確にし、将来必要なお金や準備を時系列で“見える化”すること。

例えば、20代から40代の人は、

・何歳でマイホームを購入するか

・何歳で結婚するか

・子どもは何人、どんな教育を受けさせたいか

・何歳まで働き、どのくらいの老後資金が必要か

といった人生の大きなライフイベントを時系列で整理し、それぞれに必要な資金やリスクを洗い出します。

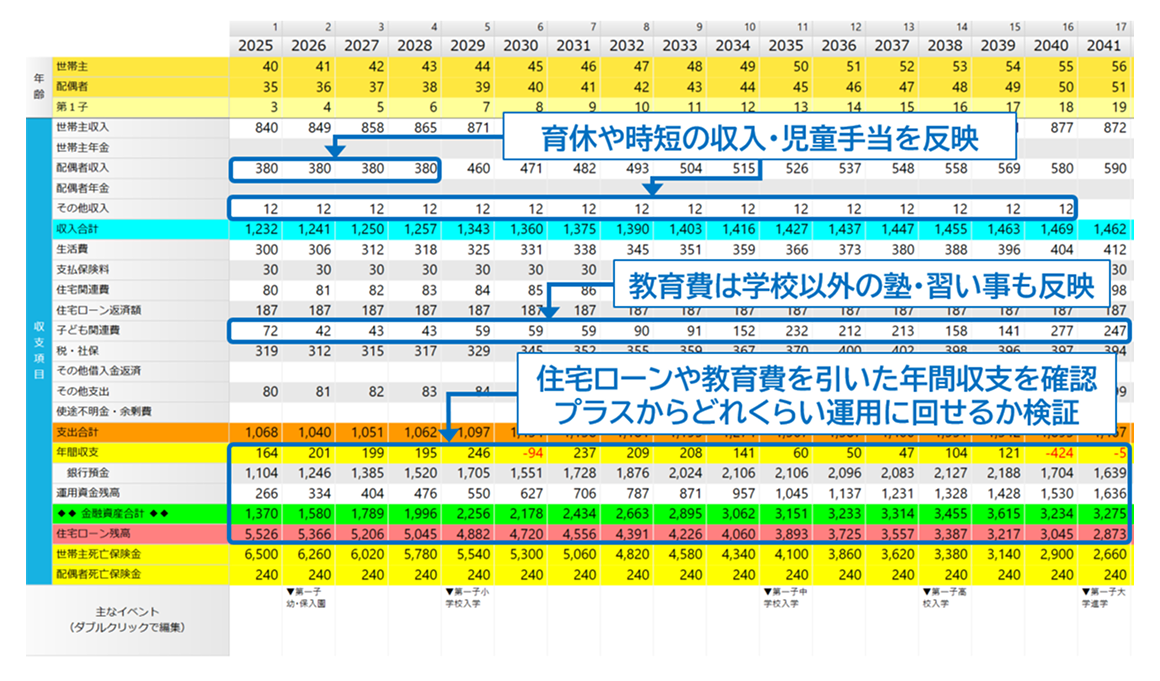

下記はファミリーのライフプランです。お子様がいる場合は、育休や時短勤務の収入や教育費といった支出も時期により変わりますので、毎年の収支がプラスかマイナスかを確認することができます。その状況でどのように資産運用を行えば老後資金を確保できるかも検証できます。

上記のように結婚や出産、住宅購入を機にライフプランを考える人は多いと思いますが、最近は50代以降の方からのライフプランに関する相談が非常に増えています。

・もうすぐ定年で退職金が支払われるが受け取り方や運用をどうすれば良いか

・これまで積み立てながら資産形成してきたが、今までのようなリスク性資産で運用を続けて良いのか

・60歳過ぎても住宅ローンが残っているが繰上返済するべきか

・65歳以降も働くので年金を繰り下げたらどうなるか

・介護になったらいくらかかるのか?施設に入っても自分の資産は大丈夫?

・相続を考えて生前贈与するにしても、自分たちの生活を考えたら毎年いくらすれば良いのか

と老後にまつわる疑問や心配事をライフプランで検証することができます。長い期間築き上げた財産ですから、先を見据えて財産を取り崩すことがあっても安心できるよう、老後のライフプランを作りたいという方が増えていると思います。

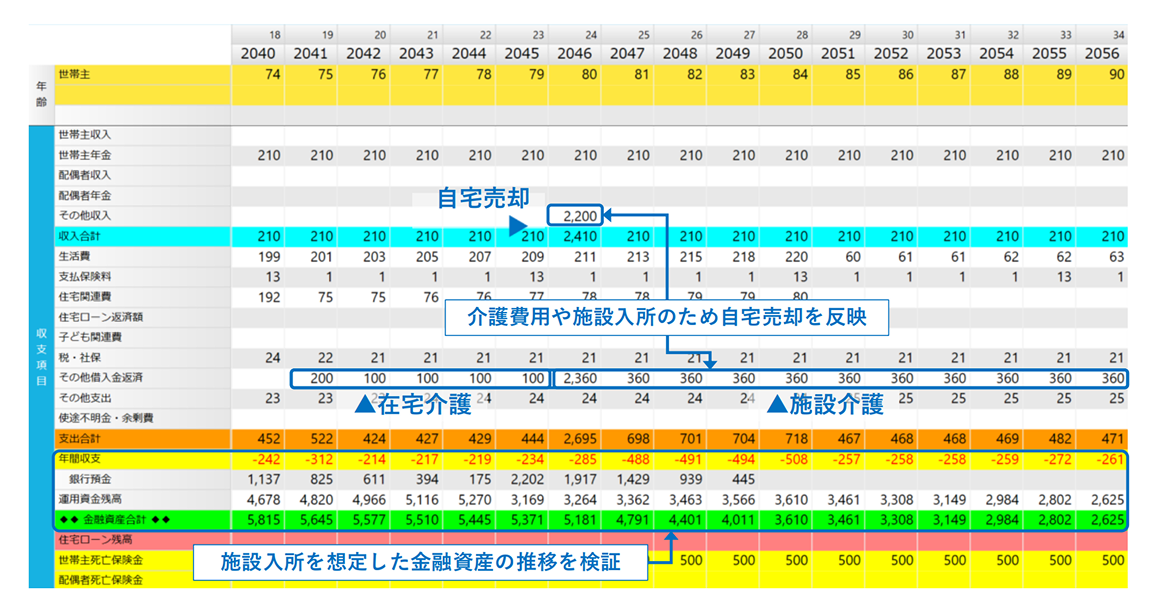

下記は老後ライフプランのキャッシュフロー表ですが、介護費用を反映することができます。介護の費用は在宅と施設で大きく変わるため、お住いの地域の施設の相場などを調べることで、より具体的な金額を反映できます。毎年資産から取り崩すことになれば、それまでに築いた資産がどのように推移するのかを検証することで、自宅売却や保険などの対策を検討することができます。

・目標や課題が明確になり、漠然とした不安が具体的な行動に変わる

・家族でお金のことを話し合うきっかけになる

・マンション購入や住み替え、資産運用の判断材料になる

物価上昇など、社会や経済の変化が激しい今こそ、ライフプランは「未来を守る地図」となります。

ライフプランは、自分の収入や支出が長期間に渡ってどのように推移し、金融資産がどのように変化していくかが分かります。

下記のキャッシュフロー表が作成でき、縦軸を1年ごとに表記し、横軸で「家族構成・年齢」「収入」「支出」「金融資産残高」を見ることができ、老後の時期も含めて長い期間の家計や金融資産の額を検証することができます。

数値は単純に毎年同じ額を計上する訳ではなく、収入の変動や物価上昇を反映した支出など、金額や期間の設定ができます。ライフプランのソフトによっては、収入額から自動的に税金・社会保険料・年金の額を計算できるものもあります。

キャッシュフロー表

ライフプランは「独身」、「ファミリー」、「年代」を問わず、あなた独自の状況で作ることができます。

下記は独身のケースです。図にある通り、収入はお勤め先の業種や企業規模で推移を反映できます。他にも先述の通り生活費などの支出は物価上昇を反映したり、一時的な収支を加えることも可能です。

下記は老後の時期を表していますが、退職金や年金収入を反映し、資産を取り崩しながら金融資産がどのように推移するかを検証できます。

20代から40代のライフプラン

「ライフプラン」とは、人生の節目や目標を明確にし、将来必要なお金や準備を時系列で“見える化”すること。例えば、20代から40代の人は、

・何歳でマイホームを購入するか

・何歳で結婚するか

・子どもは何人、どんな教育を受けさせたいか

・何歳まで働き、どのくらいの老後資金が必要か

といった人生の大きなライフイベントを時系列で整理し、それぞれに必要な資金やリスクを洗い出します。

下記はファミリーのライフプランです。お子様がいる場合は、育休や時短勤務の収入や教育費といった支出も時期により変わりますので、毎年の収支がプラスかマイナスかを確認することができます。その状況でどのように資産運用を行えば老後資金を確保できるかも検証できます。

50代以降のライフプラン

上記のように結婚や出産、住宅購入を機にライフプランを考える人は多いと思いますが、最近は50代以降の方からのライフプランに関する相談が非常に増えています。・もうすぐ定年で退職金が支払われるが受け取り方や運用をどうすれば良いか

・これまで積み立てながら資産形成してきたが、今までのようなリスク性資産で運用を続けて良いのか

・60歳過ぎても住宅ローンが残っているが繰上返済するべきか

・65歳以降も働くので年金を繰り下げたらどうなるか

・介護になったらいくらかかるのか?施設に入っても自分の資産は大丈夫?

・相続を考えて生前贈与するにしても、自分たちの生活を考えたら毎年いくらすれば良いのか

と老後にまつわる疑問や心配事をライフプランで検証することができます。長い期間築き上げた財産ですから、先を見据えて財産を取り崩すことがあっても安心できるよう、老後のライフプランを作りたいという方が増えていると思います。

下記は老後ライフプランのキャッシュフロー表ですが、介護費用を反映することができます。介護の費用は在宅と施設で大きく変わるため、お住いの地域の施設の相場などを調べることで、より具体的な金額を反映できます。毎年資産から取り崩すことになれば、それまでに築いた資産がどのように推移するのかを検証することで、自宅売却や保険などの対策を検討することができます。

ライフプランを作成するメリット

・目標や課題が明確になり、漠然とした不安が具体的な行動に変わる・家族でお金のことを話し合うきっかけになる

・マンション購入や住み替え、資産運用の判断材料になる

物価上昇など、社会や経済の変化が激しい今こそ、ライフプランは「未来を守る地図」となります。

4. ライフプラン作成の3ステップ

ステップ1:現状の家計・資産を把握しよう

まずは「今」のお金の流れを整理しましょう。収入、支出、資産、負債をリストアップし、現状を「見える化」することが第一歩です。

ステップ2:ライフイベントと必要資金を洗い出そう

結婚やマイホーム購入、子どもの進学、老後など、人生の主要イベントとそのタイミング・必要な資金を整理します。例えば、教育費は進路によって総額は大きく変わります。最近は習い事をはじめ、受験の前に通う塾や予備校の費用もかなり幅があるため、学校以外にかかるお金もライフプランに反映する必要があります。次に老後資金も具体的に考えてみると、色々な出費があるかもしれません。定年退職後に住宅ローンが残っている場合の残債がいくらか洗い出しておくことも重要です。家のリフォームも見ておく必要があるかもしれませんし、介護になった時は在宅でいくらかかるのか、施設に行くと一時金や毎月の支出はいくらかかるのかも知っておくべき項目です。

老後は年金収入がメインになると、これまで築いた資産を取り崩す可能性が高いので、いくらかかるかを事前に算出できれば、それに見合う資産形成を自ずと考えることができるようになります。

ステップ3:目標達成のための対策を立てよう

ライフプランを作った結果、将来の資産に不安がある場合、現状の見直しとして下記の3つを検討します。1. 収入を増やすことができるか

ご家庭によっては夫が働き妻は専業主婦の場合は、妻がパートに出ることで家計がプラスになることが多いです。

2. 支出を減らすことができるか

不要なサブスクやスマホのオプション、趣味にかけすぎていることがあれば、思い切って解約したり減額したりすることで、家計の改善が期待できます。

3. 資産を殖やすことができるか

上記1.や2.で家計が改善できる場合、もしくは今まで銀行預金がメインの場合、資産運用の割合を増やすことで長期的に資産を築くことができます。

上記のような家計の見直しをしない場合でも、将来のために下記の対策を講じるべきか判断できます。

■物価上昇に負けない資産運用の検討

銀行預金をメインにしている場合、物価上昇により確実に実質的な財産は目減りします。そのために資産運用を行うべきですが、リスク性資産をずっと持ち続ければ良いかと言うと、そうではないかもしれません。ここでは詳しく触れませんが、2000年代のITバブルやリーマンショックのような株価の低迷が長きにわたり続いた場合、ライフプランは大きく崩れてしまうので、その場合でも堅調に運用できるよう分散投資を検討することも重要です。

■保険や住宅ローンの見直し

住宅ローンを組むことで団体信用生命保険(以下、団信)に加入する方がほとんどだと思います。団信は死亡保障が必須ですが金融機関によっては金利上乗せなしでがん団信が付いていたりするので、保険の見直しができれば家計が改善します。また、ライフプランを作ると今後住宅ローンを繰上返済や借り換えしたパターンを検証することができるので、有利なことが分かればいつどのタイミングでいくら行うのかを検討することができます。

■相続や介護の対策

ライフプランの結果、退職金などを受け取ることで将来の財産が大きくなることが分かる場合がよくあります。その場合、将来亡くなった時に相続税がかかることを想定した相続税対策(生前贈与・不動産購入・生命保険など)や、争族で揉めないための対策(遺言・生命保険など)、認知症による資産凍結を防ぐ対策(任意後見・家族信託・介護保険など)を検討することが多いです。これまで築いた資産をいかに減らさないか、資産凍結しても流動性を担保できるか、元気な内に検討しておきたいという方が増えています。

■年代別アドバイス

20~30代:将来のライフイベントを早めに見据え、積極的に資産形成を

40~50代:教育費・老後資金の両立に備え、収支バランスと運用の最適化を

60代以上:老後生活の安定と資産の取り崩し計画を

年代によってライフプランを作ることで検討すべき対策は異なります。一度ライフプランを作成しても、働き方が変わったり、マンションの修繕積立金が変わったり、資産運用で増えたりなど、数年で状況は変わることがほとんどなので、何かの節目にあらためてライフプランを更新することも有効です。

上記のような家計の見直しをしない場合でも、将来のために下記の対策を講じるべきか判断できます。

■物価上昇に負けない資産運用の検討

銀行預金をメインにしている場合、物価上昇により確実に実質的な財産は目減りします。そのために資産運用を行うべきですが、リスク性資産をずっと持ち続ければ良いかと言うと、そうではないかもしれません。ここでは詳しく触れませんが、2000年代のITバブルやリーマンショックのような株価の低迷が長きにわたり続いた場合、ライフプランは大きく崩れてしまうので、その場合でも堅調に運用できるよう分散投資を検討することも重要です。

■保険や住宅ローンの見直し

住宅ローンを組むことで団体信用生命保険(以下、団信)に加入する方がほとんどだと思います。団信は死亡保障が必須ですが金融機関によっては金利上乗せなしでがん団信が付いていたりするので、保険の見直しができれば家計が改善します。また、ライフプランを作ると今後住宅ローンを繰上返済や借り換えしたパターンを検証することができるので、有利なことが分かればいつどのタイミングでいくら行うのかを検討することができます。

■相続や介護の対策

ライフプランの結果、退職金などを受け取ることで将来の財産が大きくなることが分かる場合がよくあります。その場合、将来亡くなった時に相続税がかかることを想定した相続税対策(生前贈与・不動産購入・生命保険など)や、争族で揉めないための対策(遺言・生命保険など)、認知症による資産凍結を防ぐ対策(任意後見・家族信託・介護保険など)を検討することが多いです。これまで築いた資産をいかに減らさないか、資産凍結しても流動性を担保できるか、元気な内に検討しておきたいという方が増えています。

■年代別アドバイス

20~30代:将来のライフイベントを早めに見据え、積極的に資産形成を

40~50代:教育費・老後資金の両立に備え、収支バランスと運用の最適化を

60代以上:老後生活の安定と資産の取り崩し計画を

年代によってライフプランを作ることで検討すべき対策は異なります。一度ライフプランを作成しても、働き方が変わったり、マンションの修繕積立金が変わったり、資産運用で増えたりなど、数年で状況は変わることがほとんどなので、何かの節目にあらためてライフプランを更新することも有効です。

6. 今こそ「未来を守るライフプラン」を始めませんか?

物価上昇が続き、不確実な時代こそ、ライフプランは「あなたと家族の未来を守る武器」です。将来の安心のために、まずはご自身の家計や資産状況を整理し、ライフプランを立ててみましょう。

当サイトでは、ライフプラン作成ツールや専門家への無料相談サービスもご用意しています。まずは一歩、未来への準備を始めてみませんか?

・当コラムを執筆しているFPが無料でライフプランを作成

・住み替えや住宅ローン繰上返済、車買い替えやリフォーム、お子様の習い事や塾代、NISAやiDeCoなど、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

ライフプランに関する動画のご紹介

・住宅購入後だからこそライフプラン~シングル編~

・住宅購入後だからこそライフプラン~ファミリー編~

当サイトでは、ライフプラン作成ツールや専門家への無料相談サービスもご用意しています。まずは一歩、未来への準備を始めてみませんか?

手軽にシミュレーションしたい方向け「ライフプランシミュレーション」

かんたん入力、約3分!あなただけのアドバイスもご提供いたします。結果保存も可能です。

しっかりとシミュレーションをしたい方向け「ファイナンシャルプランニングサービス」

・当コラムを執筆しているFPが無料でライフプランを作成・住み替えや住宅ローン繰上返済、車買い替えやリフォーム、お子様の習い事や塾代、NISAやiDeCoなど、細かい内容もしっかりライフプランに反映

・作成したライフプランはメールで受け取ることが可能

ライフプラン作成を依頼

※ログインが必要です。

ライフプランに関する動画のご紹介

・住宅購入後だからこそライフプラン~シングル編~

・住宅購入後だからこそライフプラン~ファミリー編~

ファイナンシャルプランニングサービス

野村不動産ソリューションズおよび野村不動産ソリューションズ提携先のファイナンシャルプランナーに無料でご相談いただけます。

土・日・祝日でもご相談可能。ご自宅などご希望の場所にお伺いします。WEB面談も対応しておりますのでぜひお気軽にご相談ください。