暮らしのTIPS

令和8年度税制改正大綱 住まいの税制や家計への影響ポイントを解説

令和8年度の税制改正関連法が令和8年3月31日に国会で可決・成立し、4月1日に施行されました。令和8年度の税制改正大綱は、物価高・賃上げ・投資促進に軸足を置きつつ、「公平性」と「再分配」を意識した内容が並びました。家計に直結する基礎控除・給与所得控除の見直し、住まいと資産形成の要である住宅ローン控除の延長・中古住宅優遇・NISAの拡充が目玉です。加えて、暗号資産の分離課税や福利厚生の非課税枠の引上げなど、働き方・投資行動に影響する改革も盛り込まれました。今回は令和8年度税制改正大綱について、FPの視点で「影響が出やすいところ」にフォーカスを当てて解説します。

※令和8年度税制改正大綱の詳細は財務省サイトをご参照ください。

令和8年度税制改正の大綱(令和7年12月26日閣議決定)

※令和8年度税制改正大綱の詳細は財務省サイトをご参照ください。

令和8年度税制改正の大綱(令和7年12月26日閣議決定)

野村不動産ソリューションズ株式会社 進藤靖久

大手保険ショップ、独立系FP事務所を経て、現在野村不動産ソリューションズでセミナー講師や個別相談を担当。ライフプラン、住宅、資産形成などの相談の他、最近では相続・介護費を想定した老後ライフプラン、老後資産運用の相談も行い、相続専門の税理士や司法書士などの専門家と連携しながらコンサルティングを行う。

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

【保有資格】

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

<住まいについて>

住まいの税制改正は、「住宅ローン」・「固定資産税」・「貸付用不動産」において改正となります。住宅の省エネ基準が引き上げられ、子育て世帯や小型化住宅が従来より優遇される内容となりました。それぞれ以下で詳しく解説します。

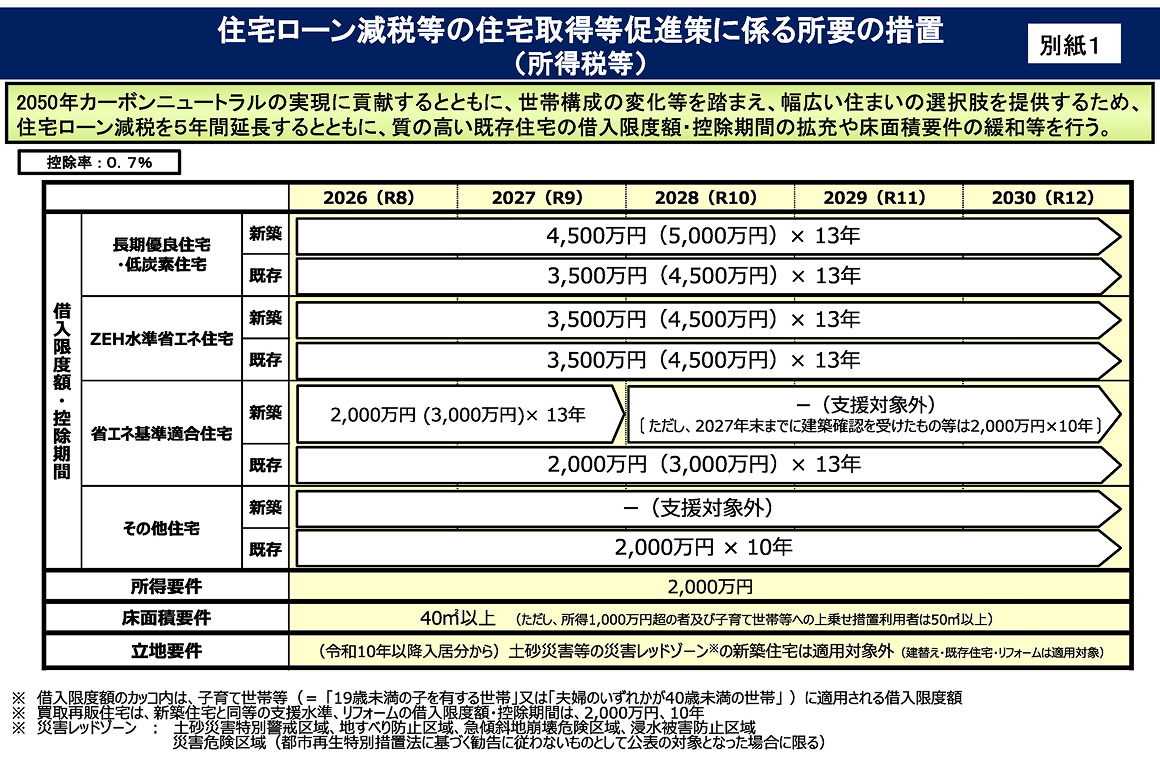

1.住宅ローン控除 5年延長、中古重視・災害リスク配慮へ

住宅ローン控除の適用期限が令和12年末入居まで5年間延長となりました。新築は「長期優良・低炭素住宅」や「ZEH水準省エネ住宅」は従来通りですが、「省エネ基準適合住宅」は限度額が引き下げられ、令和10年以降に建築確認を受ける新築住宅については控除対象外となります(※一定の経過措置あり)。また、災害リスク区域の新築住宅は対象外といった「立地の安全性」も適用条件となりました。

一方で「中古住宅」は、控除期間を最大13年へ拡充。「省エネ基準適合住宅」は令和10年以降も13年間適用、「その他住宅」は引き続き10年間適用となります。さらに昨年まで中古住宅では適用されなかった子育て世帯等の上乗せ措置が対象に追加され、省エネ性能の高い中古住宅にも拡大されました。認定住宅等の借入限度額が最大4,500万円へ引上げとなります。また、近年の住宅費高騰に伴い床面積要件の緩和(40㎡以上)は中古住宅にも広がります。(※所得1,000万円超または子育て世帯等の上乗せ措置利用者は50㎡以上が必要。子育て世帯等の上乗せ措置と選択適用)

(引用)国土交通省 「(別紙1)令和8年度住宅税制改正概要」より抜粋

2.固定資産税の軽減措置延長

ニュースなどで頻繁に報道された「所得税(178万円の壁)」(後述にて解説)とは別に、「固定資産税」の改正についてまず紹介したいと思います。

固定資産税は新築住宅に係る税額を1/2にする軽減措置があり、これまでは期限が令和8年3月31日まででしたが、令和13年3月31日まで5年間延長となりました。ただし、床面積の条件が変更されるとともに、土砂災害特別警戒区域などの災害リスクが高い区域に立地する新築住宅は対象外となります。

床面積の要件は上限を現行の280㎡以下から240㎡以下に厳格化、下限を50㎡以上から40㎡以上に緩和されます。固定資産税の軽減については「居住目的の一般的な住宅取得を支援する」制度のため、280㎡以下までの上限については「さすがに一般的なファミリー住宅とは異なり富裕層向け住宅ではないか」という指摘があったことから厳格化となったようです。一方で下限については「住宅の小型化・コンパクト化」が進んでいる背景から40㎡以上に緩和されました。

固定資産税は新築住宅に係る税額を1/2にする軽減措置があり、これまでは期限が令和8年3月31日まででしたが、令和13年3月31日まで5年間延長となりました。ただし、床面積の条件が変更されるとともに、土砂災害特別警戒区域などの災害リスクが高い区域に立地する新築住宅は対象外となります。

床面積の要件は上限を現行の280㎡以下から240㎡以下に厳格化、下限を50㎡以上から40㎡以上に緩和されます。固定資産税の軽減については「居住目的の一般的な住宅取得を支援する」制度のため、280㎡以下までの上限については「さすがに一般的なファミリー住宅とは異なり富裕層向け住宅ではないか」という指摘があったことから厳格化となったようです。一方で下限については「住宅の小型化・コンパクト化」が進んでいる背景から40㎡以上に緩和されました。

3.貸付用不動産の評価を厳格化

相続税・贈与税の過度な節税対策が横行している実態を踏まえ、貸付用不動産の評価方法や不動産小口化商品の評価方法が見直されることになりました。令和9年1月1日以降に貸付用不動産の持ち主が亡くなった場合、「持ち主が亡くなる日の5年以内に取得していた貸付用不動産」については、従来の相続税評価(路線価)ではなく、購入時価格(時価)の80%相当額で計算する仕組みになります。ちなみに改正の正式発表日までに、すでに5年以上所有している土地の上に建てられた場合や建築中の場合は対象外となります。

また、不動産小口化商品については、「取得時期を問わず」に通常の取引価格(時価)をもとに計算する仕組みとなります。(令和9年1月以降に発生する相続・贈与から対象)これまで不動産の相続や贈与は相続税評価での計算により、相続税・贈与税を抑えることができていましたが、今回の見直しにより相続対策として用いられてきた貸付用不動産の活用については、従来よりも慎重な検討が必要になる可能性があります。

また、不動産小口化商品については、「取得時期を問わず」に通常の取引価格(時価)をもとに計算する仕組みとなります。(令和9年1月以降に発生する相続・贈与から対象)これまで不動産の相続や贈与は相続税評価での計算により、相続税・贈与税を抑えることができていましたが、今回の見直しにより相続対策として用いられてきた貸付用不動産の活用については、従来よりも慎重な検討が必要になる可能性があります。

<家計について>

家計の税制改正は、年収の壁がさらに引き上げとなり、NISAも未成年が利用できるようになり拡充されます。一方で高所得者はふるさと納税の寄付額に上限が設けられるなど、公平性を意識した内容になりました。防衛特別所得税(仮称)の創設と併せて、以下で詳しく解説します。

1.所得税 「年収の壁」が178万円へ

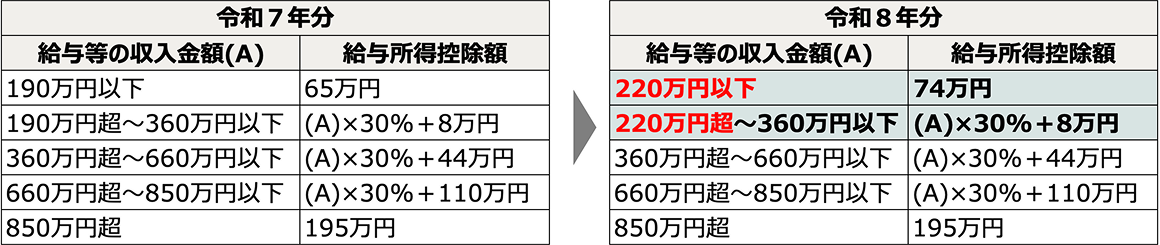

所得税がかかる「年収の壁」は現行の160万円から178万円に引き上げとなります。これは、基礎控除と給与所得控除がそれぞれ4万円ずつのベースアップとなり、物価連動などで年収約665万円以下の人は2年間限定でそれぞれ5万円ずつの引き上げとなったことで、合計で最大18万円引き上げられたことによります。また、これまでは低所得層が中心に最も手厚くなっていましたが、年収665万円までに広がります。

以下、基礎控除と給与所得控除の改正内容となります。

令和7年と令和8年の基礎控除(特例含む)

令和7年と令和8年の給与所得控除

他には基礎控除や給与所得控除の引き上げに伴い、扶養親族や控除対象配偶者の所得要件も62万円に上がるので、親族が扶養控除の適用になるケースが増えることが考えられます。自分自身や家族の所得控除をまとめたので、参考にしてみてください。

令和8年 所得控除一覧(本人・家族)

ちなみに「178万円の壁」は所得税に関することですが、年収の壁は他にも住民税や社会保険料があり、異なる計算となります。それぞれの金額は下記をご参照ください。

<令和7年・令和8年比較>

・所得税の壁 160万円 → 178万円

・住民税の壁 100万円 → 110万円(※1)

・社会保険の壁 106万円 or 130万円(※2)

(※1)住民税は翌年課税のため、令和7年の収入からの課税となります。

(※2)106万円の要件については令和8年10月以降、企業規模要件の段階的な見直しが予定されています。

130万円は令和8年4月から年収の判定に残業代を含めない運用に変更になります。

以下、基礎控除と給与所得控除の改正内容となります。

令和7年と令和8年の基礎控除(特例含む)

令和7年と令和8年の給与所得控除

他には基礎控除や給与所得控除の引き上げに伴い、扶養親族や控除対象配偶者の所得要件も62万円に上がるので、親族が扶養控除の適用になるケースが増えることが考えられます。自分自身や家族の所得控除をまとめたので、参考にしてみてください。

令和8年 所得控除一覧(本人・家族)

ちなみに「178万円の壁」は所得税に関することですが、年収の壁は他にも住民税や社会保険料があり、異なる計算となります。それぞれの金額は下記をご参照ください。

<令和7年・令和8年比較>

・所得税の壁 160万円 → 178万円

・住民税の壁 100万円 → 110万円(※1)

・社会保険の壁 106万円 or 130万円(※2)

(※1)住民税は翌年課税のため、令和7年の収入からの課税となります。

(※2)106万円の要件については令和8年10月以降、企業規模要件の段階的な見直しが予定されています。

130万円は令和8年4月から年収の判定に残業代を含めない運用に変更になります。

2.NISAの拡充 つみたて枠の対象年齢を18歳未満も対象に

一方で教育資金の一括贈与非課税制度は期限を迎え終了

次世代の資産形成支援、大学進学や成人後のライフイベントの必要資金に備えるために、「つみたて投資枠」の対象年齢が18歳未満も利用できるようになります。0歳からNISA枠で投資ができるようになり、未成年期は年間60万円、総額600万円までつみたて投資枠を利用することができます。18歳になった時は現行NISAのつみたて投資枠へ自動的に移行します。ただし、未成年期の払出しは「資金の使途が子のためであり、子が払い出しに同意を得て」12歳以降可能となります。政府は法改正を行い、令和9年から制度が開始される予定です。

一方で、教育資金一括贈与非課税制度は、これまでの利用実態や教育無償化、上記NISA枠拡充などから令和8年3月31日までとなりました。

一方で、教育資金一括贈与非課税制度は、これまでの利用実態や教育無償化、上記NISA枠拡充などから令和8年3月31日までとなりました。

3.ふるさと納税 超高所得者への上限設定

超高所得層はふるさと納税で寄附した分の恩恵を制限なく受けることができるため、ふるさと納税の寄附による住民税の特例控除の金額に上限を設けることになりました。具体的には、令和9年分の寄附から193万円が上限となり、例えば給与所得のみの単身者では年収1億円以上の人が影響を受ける目安とされています。

また、自治体は段階的に経費を現行の5割から4割以内まで下げることになるので、今後ふるさと納税で受け取る返礼品の質が下がる可能性があります。

また、自治体は段階的に経費を現行の5割から4割以内まで下げることになるので、今後ふるさと納税で受け取る返礼品の質が下がる可能性があります。

4.「防衛特別所得税(仮称)」の創設

令和9年分の所得税から、所得税の1%を課税

防衛力強化の財源として、所得税額の1%とする付加税を創設。2013年から課税の復興特別所得税(所得税額の2.1%)の税率を1%引き下げた上で、防衛特別所得税(1%)を創設するため、両者を合わせた税率は現行と同じ2.1%となり、当面の負担は増えません。ただし、復興特別所得税の課税期間は10年延長となり、新設の防衛特別所得税は現状期限がないので、長期的には増税の可能性があると言われています。

<令和8年度税制大綱から考えることは?>

税制改正の主な内容は上記の通りとなりますが、自分たちにとって考えるべきことがあるか、下記をチェックしてみてください。

・世帯の働き方

所得税については178万円程度まで非課税となることで、配偶者控除や配偶者特別控除、扶養控除にも影響します。配偶者や子供が今より収入を得ても扶養の対象となる世帯は増えることになります。一方で、住民税や社会保険の壁と言われている金額は異なるため、全体を踏まえて世帯の働き方を考えると良いでしょう。

・住宅購入・買い換え

住宅ローン控除の改正により、中古住宅の条件が良くなったことで住み換えを検討する人が増えると思われます。一方、新築住宅の購入を検討する人は、省エネ住宅は適用金額が低くなることや災害リスクの高い地域は控除対象外となるので再検討が必要かもしれません。ただし、新築住宅の固定資産税が1/2になる軽減措置は5年間延長されるので、新築と中古どちらが有利かを考えていくと良いでしょう。

・資産形成・投資

未成年期のNISA枠拡充や、今回は触れておりませんが暗号資産の分離課税など、投資面では条件が良くなりました。教育費など子供のための資産形成をNISAで始めることや、新たな投資対象として暗号資産を購入するなどの検討をしても良いかもしれません。

・相続・贈与

令和6年に施行された暦年贈与の改正では相続財産に持ち戻すルールが3年から7年になりましたが、今回は貸付用不動産が5年以内の購入は相続税・贈与税の計算が高くなる内容の改正となりました。貸付用不動産を駆け込みで購入すると、相続対策の効果が薄くなる可能性があります。また、小口化不動産をお持ちの方は購入先などに税金面の確認・相談が必要になると思います。今後の相続・贈与対策を考える人は、専門家に相談しながら検討していきましょう。

今回の税制改正は「家計の土台(控除)を物価に合わせる」「中古住宅・投資の活性化」「公平性の確保」が骨子となり、“所得・住まい・投資・相続”の4領域を横断した内容となっています。

そのため、家族の働き方が変わったり、家の住み換えを考えていたり、資産形成のバリエーションを検討したり、ライフイベントによって税制改正による納税額が変わり、それによって資産の推移も変わってくる可能性があります。

上記のようなライフイベントが変わる場合は、様々な要素を俯瞰して見ることができるライフプランの作成をおすすめします。ライフプランは今だけでなく、10年、20年、30年先の資産の推移を確認することができます。お仕事や住まいが変わった場合の収入や支出の変遷を反映できますし、プラスの収支や資産の運用シミュレーションも反映することで、将来の資産を確認できるようになり、将来のために今から何をするべきかを判断することができます。

実際にライフプランを作成したい方は、当サイトでライフプラン作成ツールや専門家への無料相談サービスもご用意しています。老後のライフプランで、将来の財産の推移を確認して家族のための相続対策を考えてみてはいかがですか?

・当コラムを執筆しているFPが無料でライフプランを作成

・専用ソフトで作成するので最新の税制を反映(一部反映できない場合があります)

・転職や住み換えした場合どうなるのか、想定パターンのライフプラン作成も可能

・作成したライフプランはメールで受け取ることが可能

・世帯の働き方

所得税については178万円程度まで非課税となることで、配偶者控除や配偶者特別控除、扶養控除にも影響します。配偶者や子供が今より収入を得ても扶養の対象となる世帯は増えることになります。一方で、住民税や社会保険の壁と言われている金額は異なるため、全体を踏まえて世帯の働き方を考えると良いでしょう。

・住宅購入・買い換え

住宅ローン控除の改正により、中古住宅の条件が良くなったことで住み換えを検討する人が増えると思われます。一方、新築住宅の購入を検討する人は、省エネ住宅は適用金額が低くなることや災害リスクの高い地域は控除対象外となるので再検討が必要かもしれません。ただし、新築住宅の固定資産税が1/2になる軽減措置は5年間延長されるので、新築と中古どちらが有利かを考えていくと良いでしょう。

・資産形成・投資

未成年期のNISA枠拡充や、今回は触れておりませんが暗号資産の分離課税など、投資面では条件が良くなりました。教育費など子供のための資産形成をNISAで始めることや、新たな投資対象として暗号資産を購入するなどの検討をしても良いかもしれません。

・相続・贈与

令和6年に施行された暦年贈与の改正では相続財産に持ち戻すルールが3年から7年になりましたが、今回は貸付用不動産が5年以内の購入は相続税・贈与税の計算が高くなる内容の改正となりました。貸付用不動産を駆け込みで購入すると、相続対策の効果が薄くなる可能性があります。また、小口化不動産をお持ちの方は購入先などに税金面の確認・相談が必要になると思います。今後の相続・贈与対策を考える人は、専門家に相談しながら検討していきましょう。

今回の税制改正は「家計の土台(控除)を物価に合わせる」「中古住宅・投資の活性化」「公平性の確保」が骨子となり、“所得・住まい・投資・相続”の4領域を横断した内容となっています。

そのため、家族の働き方が変わったり、家の住み換えを考えていたり、資産形成のバリエーションを検討したり、ライフイベントによって税制改正による納税額が変わり、それによって資産の推移も変わってくる可能性があります。

上記のようなライフイベントが変わる場合は、様々な要素を俯瞰して見ることができるライフプランの作成をおすすめします。ライフプランは今だけでなく、10年、20年、30年先の資産の推移を確認することができます。お仕事や住まいが変わった場合の収入や支出の変遷を反映できますし、プラスの収支や資産の運用シミュレーションも反映することで、将来の資産を確認できるようになり、将来のために今から何をするべきかを判断することができます。

実際にライフプランを作成したい方は、当サイトでライフプラン作成ツールや専門家への無料相談サービスもご用意しています。老後のライフプランで、将来の財産の推移を確認して家族のための相続対策を考えてみてはいかがですか?

手軽にシミュレーションしたい方向け「ライフプランシミュレーション」

かんたん入力、約3分!あなただけのアドバイスもご提供いたします。結果保存も可能です。

しっかりとシミュレーションをしたい方向け「ファイナンシャルプランニングサービス」

・当コラムを執筆しているFPが無料でライフプランを作成・専用ソフトで作成するので最新の税制を反映(一部反映できない場合があります)

・転職や住み換えした場合どうなるのか、想定パターンのライフプラン作成も可能

・作成したライフプランはメールで受け取ることが可能

ライフプラン作成を依頼

※ログインが必要です。

ファイナンシャルプランニングサービス

野村不動産ソリューションズおよび野村不動産ソリューションズ提携先のファイナンシャルプランナーに無料でご相談いただけます。

土・日・祝日でもご相談可能。ご自宅などご希望の場所にお伺いします。WEB面談も対応しておりますのでぜひお気軽にご相談ください。