住宅ローンの「もしも」に備えて確認!『団信』と公的保障『傷病手当金』を理解しよう!

ファイナンシャルプランナー 進藤靖久

ライフプラン、住宅、資産形成などの相談の他、最近では相続・介護費を想定した老後ライフプラン、老後資産運用の相談も行い、相続専門の税理士や司法書士などの専門家と連携しながらコンサルティングを行う。

【保有資格】ファイナンシャル・プランナー(CFP®)、宅地建物取引士、住宅ローンアドバイザー、証券外務員2種

【所属】野村不動産ソリューションズ株式会社 保険営業部

1.はじめに

一方で、会社員など公的医療保険に加入している人は「傷病手当金」という制度により、業務外の病気やケガで働けない期間に収入の一部を補うことができます。これを正しく理解し、団信の守備範囲と合わせて備えることが、想定外の事態でも負けない家計をつくる近道となります。

本稿では、団信の基本と最近の傾向、傷病手当金の仕組みを整理し、ケース別の備え方と、いま取るべき実務アクションをお伝えします。

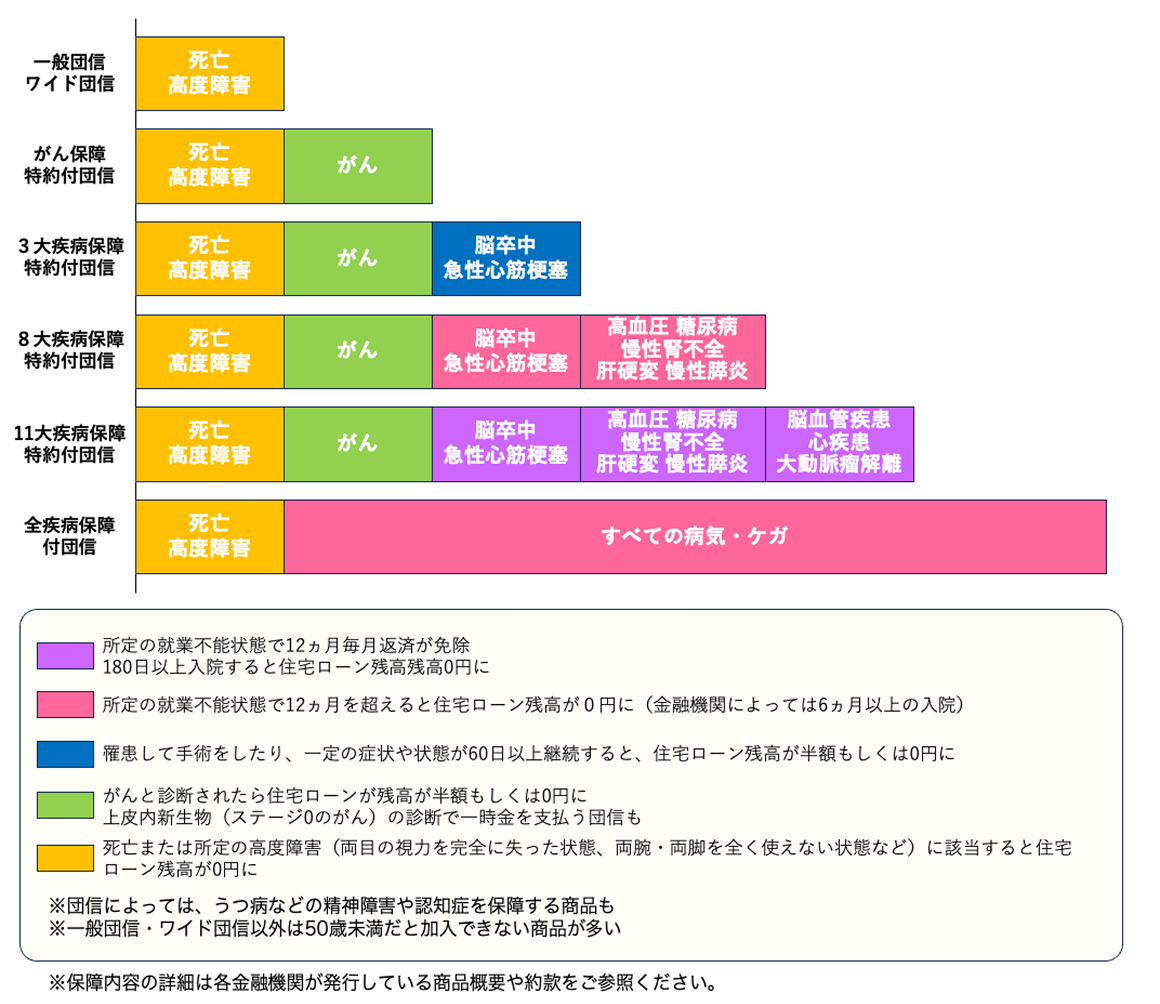

2.団体信用生命保険とはどんなもの?

団信の特徴

団信は、住宅ローン契約者が死亡・高度障害など所定の事由に該当したとき、ローン残高が保険金で返済される仕組みです。保険金の受取人は金融機関で、家族に現金が直接渡る保険ではありません。守るのは「家族の生活」ではなく「住宅ローンの残債」である点が重要なポイントです。

団信の種類

もともとは死亡・高度障害の時に保険が適用される「一般団信」がありますが、近年はがんなど生前時のリスクを保障するさまざまな特約(オプション)がラインナップされています。

<がん>

がんの診断で残高の50%または100%を保障するタイプなどが一般的(取扱い・割合は金融機関により異なる)。

<三大・八大疾病>

がん・急性心筋梗塞・脳卒中(※)の三大疾病と、高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎を加えた八大疾病を対象。三大のうち心筋梗塞・脳卒中は「所定の状態」が条件で、一定の後遺障害や手術・就業不能期間の要件が設けられていることが多い。

※脳卒中は脳梗塞・脳内出血・くも膜下出血の総称

<全疾病・就業不能>

けがや病気で一定期間働けない場合に、返済額の肩代わりや残高の減免を行う設計。多くは連続60日・90日などの待機期間を経て就業不能が続くとその月の住宅ローンが保障され、12ヵ月・24ヵ月連続で就業不能(1回も出勤していない)が継続していると、住宅ローンの残債が0になるといった内容が多く、支払上限期間も設定されがち。

<ワイド(緩和型)>

既往症がある方でも加入しやすい代わりに、金利が高く設定されています。他には部位不担保といって、特定の部位による病気やケガは保障対象外となる条件が付くこともあります。団信を組めないとローンの審査が下りないため、多少金利上乗せなどの条件が付いても加入を考える人は少なくないと思います。

<中には金利上乗せも>

ワイド団信だけではなく、生前時の保障を手厚くする特約の付加は金利に上乗せされるのが一般的。年齢や健康状態によっては加入不可・上乗せ幅増などのケースがあります。

後述のメンタル疾患などの通院歴があると通常の団信は加入できない可能性が高いのですが、ワイド団信であれば加入できるケースがほとんどです。

<メンタル疾患>

団信では、メンタル疾患の取扱いは対象外にしている商品が多いですが、一部うつ病や認知症を保障する団信もあります。ただし認知症と診断されたら100万円という一時金だったり、うつ病などの特定精神障害により1ヶ月以上就業不能の場合は最大3ヵ月(通算6ヵ月)まで住宅ローンの返済を弁済する内容だったりと、保障は限定されています。

団体生命信用保険の特徴

団信は告知が必要

どのタイプも原則として健康状態の告知が必要です。後で分かってしまうと告知義務違反となり、保険の支払い不可につながるため、医療歴・服薬歴は正確に伝えなければなりません。

団信の保障内容は細かいところまでチェック!

同じ名称でも条件が異なります。たとえば「がん」は診断時点で対象になるものが主流ですが、「上皮内がん」の扱いに差があります。「三大疾病」のうち急性心筋梗塞・脳卒中は「所定の状態」が条件となっていて、詳細を見ると「60日以上の労働を制限すると医師が診断した場合」「60日以上の後遺症の継続」などと記載されています。「全疾病」も長期の就業不能状態が前提など、定義・待機期間・上限期間などの条件が商品ごとに異なります。実際にどのような保障内容なのか、商品概要や約款などで確認しましょう。

団信の守備範囲はあくまで住宅ローンの残債

団信に加入すれば保険は必要ないと思われている方もいらっしゃいますが、団信は住宅ローンが返済できない状況を助けてくれるので、生活費や教育費といった他の支出をカバーする保険ではありません。大病などで収入が下がるといった想定外の事態に、住宅ローン以外の支出をカバーするには別途の対策が必要です。

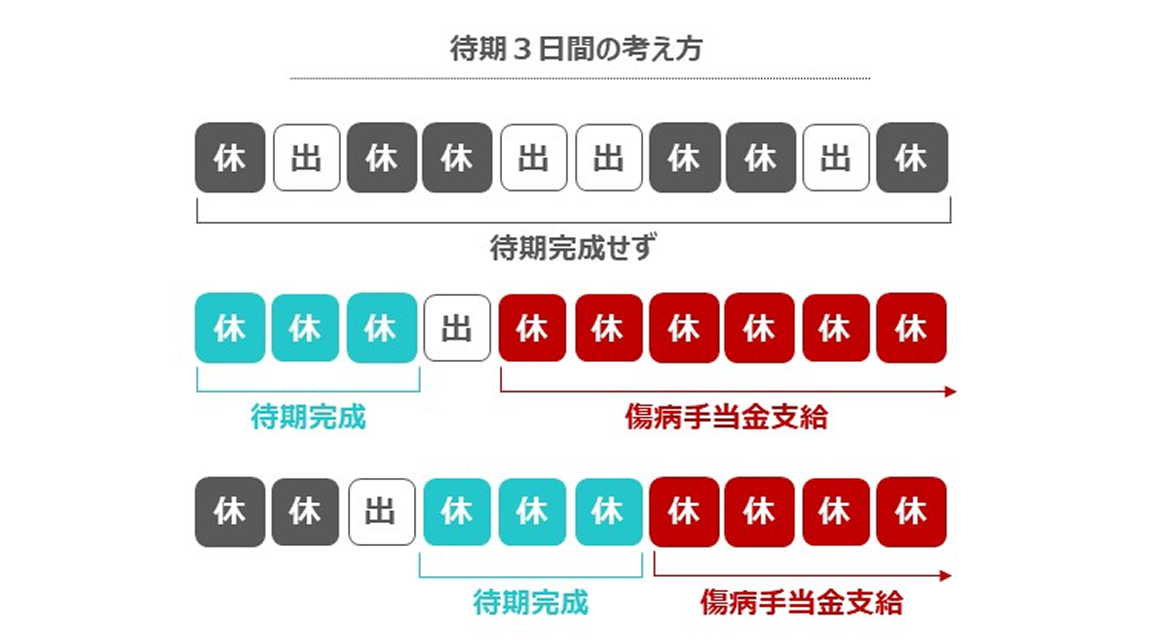

3.「傷病手当金」の制度を理解しよう

団信では住宅ローンの返済を助けてくれるものですが、収入が下がるような想定外の事態に公的保障からも給付を受けることができるのが「傷病手当金」という制度です。

対象は、会社員など健康保険(協会けんぽ・組合健保・共済)に加入する被保険者で、“業務外”の病気・ケガで就労不能となり、連続する3日間の待期後、4日目から支給を受けられるようになります。ちなみに業務中の場合は労災の補償を受けることができます。

全国健康保険協会(協会けんぽ)傷病手当金HPより

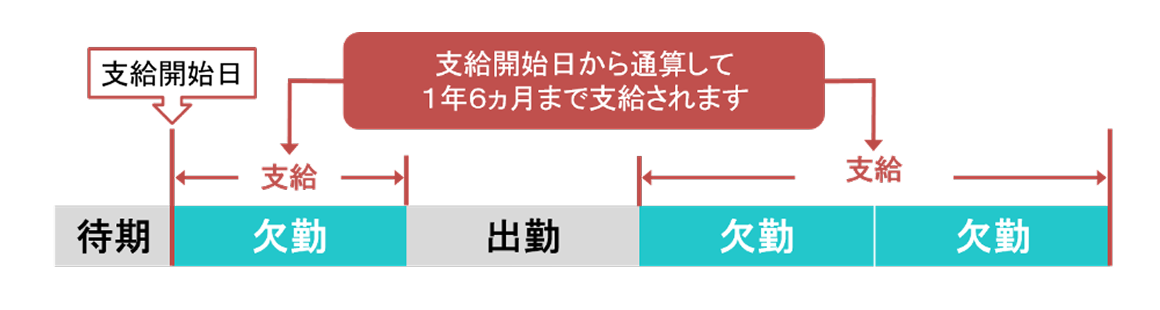

傷病手当金の1日当たりの支給額は「支給開始日の以前12ヵ月間の各標準報酬月額(※)を平均した額÷30日×2/3」で、支給期間は最長で「通算1年6カ月」となります。

※標準報酬月額…1カ月あたりの給与を所定の等級表に当てはめた金額

全国健康保険協会(協会けんぽ)傷病手当金HPより

4.団信×傷病手当金のケース

・家族構成

夫40歳(年収800万円:うちボーナス200万円)

妻38歳(年収400万円:うちボーナス100万円)

長男9歳(小学4年生)

・住宅ローンと団信

3年前にペアローンで購入。夫4,000万円/妻2,000万円、返済期間35年、金利0.5%

団信:全疾病団信(ただしメンタル疾患は90日免責、支払上限12カ月)

・夫がうつ病で1年休職し傷病手当金を受給。妻は就労継続。

夫の年収800万円➡傷病手当金約400万円

(夫額面収入の増減額=400万円-800万円=マイナス400万円)

・夫の住宅ローンはメンタル疾患により4ヶ月目~12か月目までの月額分は給付

(団信からの受給額=約10.4万円×9ヵ月=約93.6万円)

傷病手当金は業務外の病気やケガが対象のため、夫の休業中は支給対象となります。支給額は標準報酬月額が基準となるため賞与は対象とならず、年収ベースでは大きく減る場合があります。ただこの夫婦はメンタル疾患を保障する団信に加入していたので、免責期間が過ぎてから夫の住宅ローンの月々の返済分を復帰までの間カバーすることができました。

団信の保障内容は金融機関によって違いがありますので、住宅ローンの比較検討の際、金利差があまりない場合は、団信の保障内容を見ておくと良いでしょう。

また、ペアローンを組むケースが多いと思いますが、どちらか一方が病気ケガなどで団信の保障を受けることができても、当然のことながらもう一方のローンは変わらず返済していくため、蓄えていた資産を取り崩す可能性があることも留意しておく必要があります。

少しでも取り崩す額を減らすには支出の見直しを検討しましょう。例えば、支出項目に優先順位を付けてレジャーなどの支出を減らしたり、一時的に住宅ローンの返済方法を変更する相談を金融機関にしたりすることが考えられます。

ケース2:独身フリーランスはどう守る?

・家族構成

本人45歳(月約75万円、年収900万円)

・住宅ローンと団信

7年前に5,000万円フルローンでマンション購入。返済期間35年、金利1.0%

金利上乗せで三大疾病団信に加入(所定の条件で残債0)

・1年前に脳梗塞を発症・入院。退院後も医師の指示で自宅療養、入院と併せ約3カ月休業

・発症から60日超の労働制限が継続して三大疾病団信の条件に該当。住宅ローン残高が0円に

・フリーランスのため傷病手当金がなく3ヵ月間は収入0円。復帰した4ヵ月目以降は可能な範囲で働き月30万円程度に減少。発症時からの年収は30万×9ヵ月(4ヵ月目から12ヵ月目まで)=270万円に

(発症時から1年間の額面収入270万円-900万円=マイナス630万円)

・住宅ローンは三大疾病団信が適用され金融機関に支払われる

(団信からの受給額=当時の残債約4,200万円分)

・ローンは消滅したが、マンションの管理費・修繕積立金・固定資産税は引き続き発生

・3カ月の休業後に復帰も、従前の働き方は困難で収入減。経費圧縮のため住み替えを検討

フリーランス(自営業)の方は原則として傷病手当金がないため、休むことになると収入は0になってしまうかもしれません。もし事務所や店舗を構えていた場合、事業固定費もかかり続けることになります。そのため、いざという時の生活・事業防衛資金(6~12カ月目安)の蓄えは準備しておく必要があります。それ以外には傷病手当金と同じ役割の保険に加入すると、当面のキャッシュフローは確保できます。

この場合も三大疾病団信に加入していたことで残債が0になったのは、不幸中の幸いでした。フリーランスの方の想定外の事態は、自助努力による備えが中心となります。さらに独身の場合は、何かあった時に周りにフォローしてくれる人がいるかも重要です。身寄りがない場合は業者に依頼することもありますので、その分の備えや蓄えを準備することも考えましょう。

5.今やっておくべきことは?

現在の保障内容を確認しましょう。多くの方は一般団信(死亡保障メイン)ではないかと思います。死亡以外の事態も含めて万が一保障が適用することになると、月々(ボーナス払いも含む)の住宅ローンは0になりますが、返済している方の収入が減ることや最悪0になることも想定が必要です。お勤め先によっては傷病手当金を受け取ることができますが、そのような事態でも家計や資産形成に問題ないか、検証しましょう。

最近変動金利が上がっていることで借り換えを検討している方は、返済中の住宅ローン団信を比較することもお忘れなく。

これから住宅ローンを組む方がすべきことは?

パンフレットやネットで団信の保障内容を確認しましょう。保障内容に「所定の~」といった文言が記載されている場合は、※印の注意書きなど詳細の内容を確認するようにしてください。今年になって変動金利が上昇していますが、まだ1%に満たない商品も多く返済額はそれ程大きな差はないので、団信の内容も含めて有利な金融機関や商品を選ぶと良いでしょう。

また、団信の内容によっては金利が上乗せになりますが、金融機関によっては「上乗せなし」の商品もあります。がんや三大疾病団信は、金利上乗せなしが50%、上乗せありだと100%と保障額に違いもあるので、金利上乗せも検討条件に含めて選びましょう。

どのケースでも傷病手当金の内容は要チェック

先述の通り、会社員や公務員など健康保険組合に加入している人は傷病手当金の制度を利用できます。自身の保険組合のホームページを見て、病気やケガで長く休むことになったら支給額はいくらになるか確認してきましょう。「付加給付」の制度がある場合も、保険組合によって内容は様々なので要チェックです。また、勤務先によっては会社の福利厚生により見舞金などを受け取れるケースもあります。それらを確認した上で、もし傷病手当金などのお金を受け取ることになったら世帯収入はいくらになるのか、住宅ローン団信の適用有無を踏まえて住宅ローンの返済は問題ないのか、住宅ローン以外の支出はまかなえるのかも想定しておくことが重要です。

6. 長期間返済するために将来のシミュレーションを

最近では50年の住宅ローンを提供する金融機関も増え、返済はますますロングスパンで考える人も増えているようです。期間が延びれば“想定外”に遭遇する確率も上がります。だからこそ、住宅ローンだけでなく収入・支出・資産形成の全てを反映した老後も含めた長期のシミュレーションが不可欠です。

これから住宅ローンを組む方は、住宅購入の予算を決めるために住宅ローンのシミュレーションを行えば、無理のない返済額を確認することができます。既に返済中の方は、現在の返済条件を加味したライフプランを作成することで、返済後も含めた家計や金融資産の推移を検証することが可能です。

当サイトでは、住宅ローンシミュレーションとライフプラン作成ができ、FPに住宅ローンやライフプランの相談ができます。自分たちの将来のために、お金に関するシミュレーションを行ってみませんか?

住宅ローンをこれから検討する方も返済中の方も「住宅ローンシミュレーション」

どのくらいローンが組める?今のローンを変更した場合は?など、目的に応じた4つのシミュレーションをご用意。結果も保存できるので、住宅ローンの検討にご活用いただけます。

住宅ローンを含めたライフプラン作成、相談したい人向け「ファイナンシャルプランニングサービス」

・当コラムを執筆しているFPが無料でライフプランを作成

・作成したライフプランはメールで受け取ることが可能

・住宅ローンについて団信の保障内容の確認・繰上返済・借り替え、家計全般の確認・見直し、NISAやiDeCoなどの資産形成もアドバイス

※ログインが必要です。

ライフプランに関する動画のご紹介

住宅購入後だからこそライフプラン ~シングル編~(約20分)

住宅購入後だからこそライフプラン ~ファミリー編~(約11分)

注記

本稿は一般的な制度解説です。団体信用生命保険の商品条件・付帯特約、傷病手当金の細目は金融機関・健康保険組合ごとに異なり、改定されることがあります。最新の資料をご確認ください。

ファイナンシャルプランニングサービス

野村不動産ソリューションズおよび野村不動産ソリューションズ提携先のファイナンシャルプランナーに無料でご相談いただけます。

土・日・祝日でもご相談可能。ご自宅などご希望の場所にお伺いします。WEB面談も対応しておりますのでぜひお気軽にご相談ください。